住宅を購入するとき、契約代金の全額を現金で支払う人も一部にはいますが、多くの人は金融機関から住宅ローンを借ります。そのとき頭の隅をよぎるのは「住宅ローン破綻」という言葉ではないでしょうか。

たいていの人は「自分は大丈夫」と考えるものの、住宅ローン破綻の心配や生活が苦しくなることへの不安から、「買わない」という選択をする人も少なくありません。

テレビ番組や週刊誌などでは、ときどき「住宅ローン破綻した人=住宅ローンの返済ができなくなってマイホームを手放す人」の姿が報じられています。マイホームを出て行くだけではなく、生活がすさんでしまったり、離婚や家族離散に追い込まれてしまったり……。

それでは実際に住宅ローン破綻する人は多いのでしょうか、それとも相対的に少ないのでしょうか、リスクへの対処法とともに考えてみましょう。

明確な実態は分からないが……

住宅ローン破綻した人についての明確な調査や統計データは、残念ながら存在していません。それ以前に「住宅ローン破綻」とは何なのか、その定義もあいまいです。しかし、住宅ローンの返済が3か月滞るとその解消が難しくなったり、金融機関からの催促が厳しくなったり、あるいは法的措置に向けた準備が始まったりすることなどから、一般的には「3か月以上の延滞」を住宅ローン破綻の状態とみなすことが多いでしょう。

(金融機関などによる「破綻」の認定とは異なります)

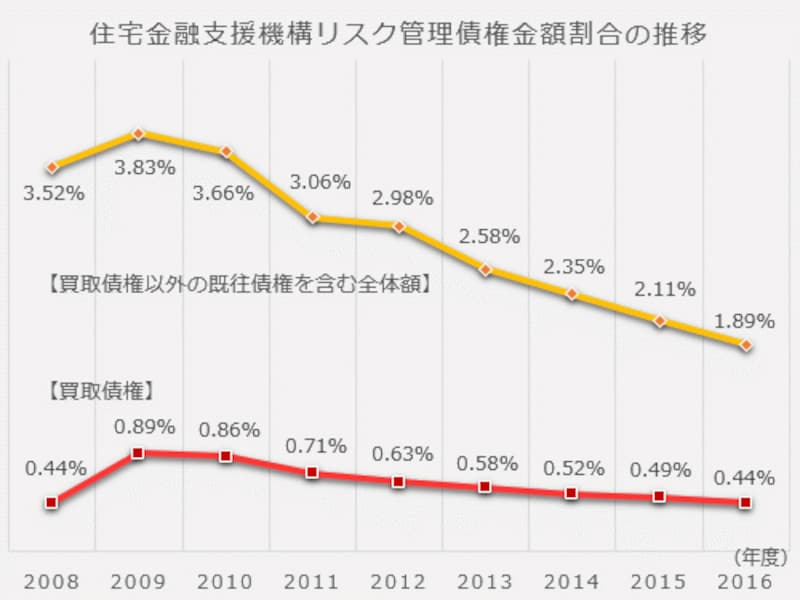

一つの参考データとなるのが、住宅金融支援機構が開示している「リスク管理債権」です。このうち「破綻先債権額、延滞債権額、3か月以上延滞債権額」の合計が、元金残高全体に占める割合の推移をグラフにしてみました。

なお、「破綻先債権額」とは文字どおり破綻先に区分された債務者、「延滞債権額」とは実質破綻先または破綻懸念先に区分された債務者、「3か月以上延滞債権額」とはまだ破綻先などに区分されていないものの延滞が続く債務者に対する、それぞれの債権額を表したものです。

住宅金融支援機構公表資料をもとに作成

住宅金融支援機構では住宅ローン(フラット35など)以外の融資も取り扱っていますが、それらを含んだ全体額に対するリスク管理債権金額の割合は2016年度に1.89%となっています。

これを「買取債権」(主にフラット35)に絞ってみると2016年度は0.44%であり、いずれも直近のピークである2009年度(リーマン・ショックの翌年度)からほぼ半減しています。

ただし、これらは「金額の割合」であり、世帯数(人数)の割合ではありません。住宅ローン破綻(延滞)が借り入れ額(毎月の返済額)の多い世帯で起こりやすいと仮定すれば、世帯数の割合はもう少し低くなるでしょう。

住宅ローン破綻は決して他人事ではない!

また、少し古いデータになりますが、住宅金融支援機構が2012年度に発行した広報誌で、「国内すべての金融機関」における3か月以上の延滞世帯数を推計しています。その推計によると「3か月以上の返済遅延」があるのは98,694世帯で、債務者全体に占める割合は0.89%となっています。上記の「リスク管理債権」の推移と照らし合わせて考えれば、現在の延滞世帯数はこれよりも少なくなっているでしょう。

いずれにしても、住宅ローン破綻(3か月以上の延滞)をするのは多いときで100人に1人程度、少ないときで200人に1人程度だろうと推定されます。

しかし、この数字が「多いのか少ないのか」という話になると、立場によって見方が分かれそうです。住宅ローンを貸し出す側の金融機関からみれば十分にカバーできる範囲内のリスクに留まり、それだからこそ超低金利による貸し出し競争が続けられるのだといえるかもしれません。

その一方で、社会的リスクの観点からみればたとえ0.5%でも5万世帯近く、1%なら10万世帯近い数字にのぼるため、大きな社会問題になる要素を抱えています。とくに経済環境が悪化する時期には、問題が顕在化することもあるでしょう。

リスクに警鐘を鳴らす、あるいは問題提起する側の立場の人からみれば、破綻は「かなり多い」といった見方もできそうです。

大事なのは住宅ローンを借りる立場の消費者自身の意識です。「100人に1人」あるいは「200人に1人」などと聞けば、「自分は違う、大丈夫」と考えてしまいがち。でも、住宅ローン破綻に追い込まれた人だって、初めから「自分は危ない」と考えていたわけではありません。

想定していなかった事故や病気、会社の業績不振、倒産、リストラ、収入減少などによって「住宅ローン破綻は誰にでも起こり得るもの」と意識しておくべきです。

意外に感じるかもしれませんが、住宅ローン破綻は高額所得者ほど起こりやすいという話も聞かれます。税金などを支払った後の実収入に比べて高額のローンを借りやすく、背伸びをしてしまいがちな面もあるでしょう。

また、高額所得者は周囲への見栄から毎月の生活コストも高くなりがちで、収入環境が悪化したときの対応力に乏しいという指摘がされることもあります。

隠れた「住宅ローン破綻予備軍」は膨大?

その一方で、住宅ローンを返済するために毎月の生活を切り詰めているという世帯は多いはずです。ぎりぎりのところで何とか延滞は免れているという「破綻予備軍」は、かなりの数にのぼるかもしれません。金融機関が定めた期間(3か月~6か月程度)を超えて住宅ローンの返済が滞ると、残金の全額を一括で返済するように迫られ、それができなければ(できないのが当然ですが)さらに不動産競売の手続きへと進んでいきます。

競売までの間に任意売却で処分する方法もありますが、いずれにしてもマイホームを手放すことになるでしょう。

大切なことは「延滞が始まる前」のできるだけ早い段階で金融機関へ相談することです。3か月ほど延滞した段階で金融機関のほうから返済条件の変更、返済期間の延長などを打診されることもありますが、できるかぎりそれ以前に自分のほうから相談したいものです。

延滞をする前に相談をして条件変更などに応じてもらえれば、総返済額は少し増えるかもしれませんが、何ら支障なくマイホームに住み続けることができます。しかし、相談が遅くなればなるほど有効な選択肢が減っていくこともあります。

決してやってはいけないのは「何もしないこと」です。延滞前も延滞後も金融機関に相談をしない、督促されても「どうせ払えないから」と連絡しない、金融機関からの電話にも出ない、競売に向けたさまざまな通知がきても放置する、といったことは避けなければなりません。

関連記事

不動産売買お役立ち記事 INDEX住宅ローンの支払いが苦しくなったら

住宅ローン繰上返済の前に考えたいこと