子どもは2人希望、どうやって教育資金を準備すれば……

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、子どもを希望するものの不安も抱える30代の女性会社員の方。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

子どもが欲しいが貯金がない

■相談者

ぷにょさん(仮名)

女性/会社員/31歳

賃貸住宅

■家族構成

夫(会社員/34歳)

■相談内容

早く子どもが欲しいと考えていますが、貯蓄といえる貯蓄がなく、不安です。子どもは2人、大学まで進学させ、できるだけ奨学金には頼りたくないと考えています。この状況で、子どもができたらどうすればいいかわかりません。また、マンションを将来的には購入したいと思いますが、全く手の届かない話です。毎月の定期も、ある程度たまっては引き出すということが続き、ここ半年は定期を休止していましたが、今月より再開しました。毎月の生活や将来のことがとにかく不安でなりません。

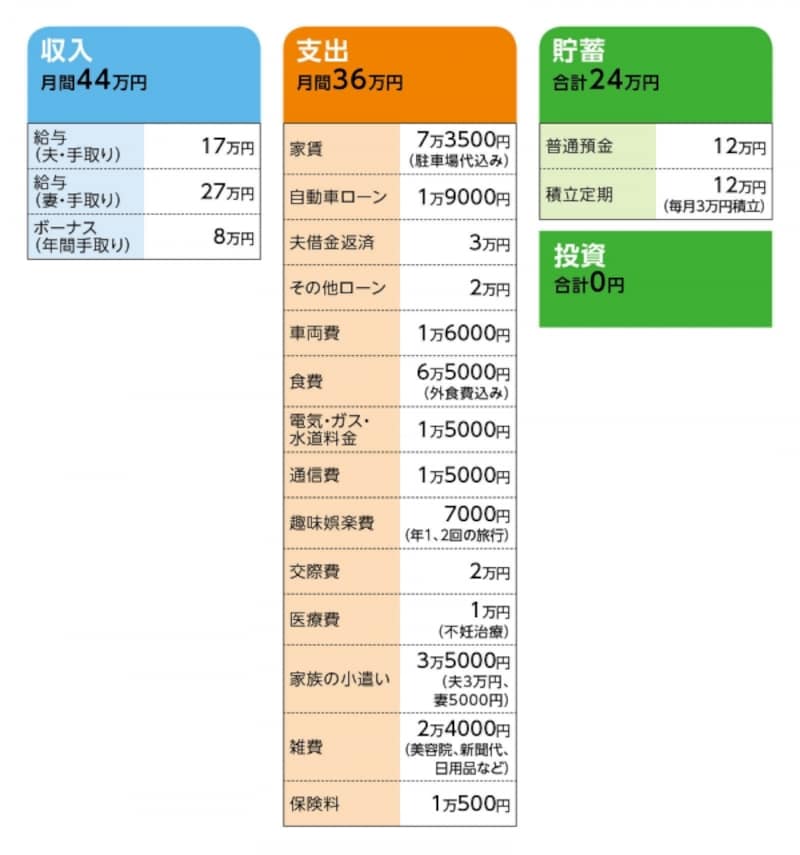

■家計収支データ

「ぷにょ」さんの家計収支データ

■家計収支補足データ

(1)夫の勤務先について

妻の実家が会社経営をしており、そこに勤務している。

(2)ボーナスの使いみち

すべて生活費の補てん

(3)自動車ローンについて

借入額/80万円、借入開始/H28年夏、返済期間/4年間

(4)その他のローンについて

・夫借金返済/残高60万円、返済毎月3万円(キャッシング/夫の独身時代の娯楽費)

・旅行費用の分割分/残高10万円、毎月返済2万円

・他にカードのリボ払い/残高25万円

(5)交際費について

交際費として、夫婦で多くて月1万~4万円。とくに身内のイベント行事が、ほぼ毎月あり、それに多く支出する。食費やプレゼント代などで、1回につき1万5000~2万円。

(6)加入保険の保険料内訳

・夫/医療保険(入院日額1万円、他に特約)

・妻/医療保険(入院日額1万円、死亡10万円、他に特約あり)

合計で保険料1万500円ほど。ちなみに妻に持病あり。新規保険加入は難しい。

(7)出産後について

出産後、職場復帰は可能。夫婦とも実家が近く、出産後のサポート(育児等の支援)はほぼ問題ない。

(8)ご実家について

実家は賃貸のため、土地建物の相続は発生しない。

■FP深野康彦からの3つのアドバイス

アドバイス1 すべての支出を明確にしてから家計を見直す

アドバイス2 今後は「ローンはしない」「余分な支出はしない」

アドバイス3 教育資金づくりも住宅購入も可能だが、あくまで条件付き

アドバイスの詳細はこちら>>