「ロボット・アドバイザー」って何?

「ロボアド」「ロボ・アドバイザー」とも呼ばれ、コンピューターが投資家のプロフィールやリスク許容度などに応じて投資商品を提案してくれるシステムで、多くの証券会社や銀行が提供を始めています。この中には大きく分けて、ポートフォリオの提案だけをする『アドバイス型』と、契約に基づいてポートフォリオの見直しなど運用まで行う『投資一任運用型』があります。マネックス証券の「MSV LIFE」は後者の投資一任運用型で、いわゆる「ラップ口座」といわれるもの。これまで、顧客の希望に合わせて最適な運用をしてくれるラップ口座を利用できるのは、1000万円以上などまとまったお金を運用する富裕層に限られていました。これをロボ・アドバイザーを活用することで、1万円以上1000円単位という少額から、しかも投資一任契約に係る報酬や組み入れ商品の経費など実質コストは年間1%未満というサービスを実現したのです。

目標を達成するためのアドバイスをしてくれる資産運用サービス

「これまでの資産運用はお金を儲けることに主眼が置かれてきましたが、個人のお客様にとって必要なのは人生設計をサポートする、人生を豊かにするための手段としての資産運用であるべきなのではと考え、このサービスを開発しました」と語るのは、MSV LIFEの運用を行うマネックス・セゾン・バンガード投資顧問の大原啓一代表取締役社長。ボーダーレス化が進み複雑さを増す経済環境、超低金利が長期化する金融環境、少子高齢化の進展など社会構造の変化、価値観の多様化など社会環境の変化……。不確実性が高まる時代だけに、人生に必要なお金を貯め・増やすことをサポートするような資産運用サービスが求められているのです。

「公募投資信託だけでも約6000本以上があるものの、多様化する個人投資家の資産運用ニーズに応えられていないのではというこれまでの課題を、金融技術や情報技術の革新を駆使することで、ひとつの解として登場したのがMSV LIFEです」と大原社長。

業務プロセスの管理手法のひとつ“PDCAサイクル”に照らしてみると、MSV LIFEが新しい資産運用手法であることがよくわかります。従来の資産運用サービスは利回り重視の提案でしたから任せる(Do)ことはできても、資産運用計画を相談したり(Plan)、継続的なフォロー(Check)や計画見直し(Action)はしてくれません。

第1世代のロボ・アドバイザーはリスク許容度の確認(Plan)をし、最適なポートフォリオの提案(Do)してくれますが、継続的なフォロー(Check)や計画見直し(Action)はしてくれません。ところが第2世代のロボ・アドバイザー、MSV LIFEは運用ニーズを明確化し(Plan)、最適なポートフォリオを提案(Do)、相場環境に大きな変化があった場合はアラートで警告(Check)し、必要に応じて計画見直しの提案(Action)する仕組みになっています。

大原社長が「人生設計のためのコアな資産運用として活用して欲しい」というのも、うなずけます。

サービスを利用するにはどうすればいい?

このサービスを利用するには、まずマネックス証券に証券総合取引口座を開設します。口座は特定口座、NISA、ジュニアNISAは非対応なので、自動的に一般口座となります。さらに、投資一任運用ですからマネックス・セゾン・バンガード投信顧問と投資一任契約を結ぶ必要もあります。投資一任契約を結ぶにあたって、重要になるのが資産運用計画。MSV LIFEの専用サイトでは資産計画の策定が無料体験できますから、それをもとに手順を見ていきましょう。

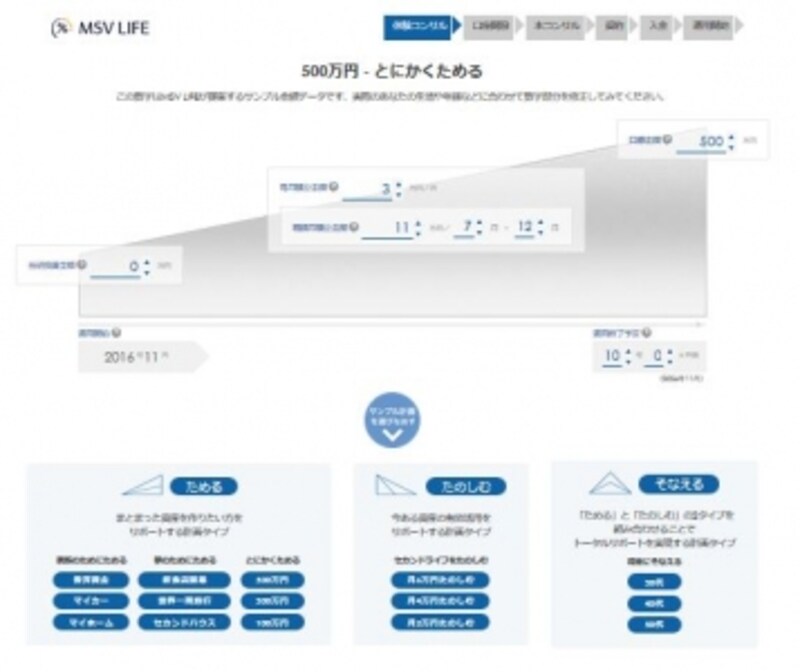

まず、“ためる”=まとまった資産を作る、“たのしむ”=いまある資産を有効活用する、“そなえる”=“ためる”と“たのしむ”を組み合わせて将来までトータルでサポートする、この3つの基本タイプから資産運用の目的を選びます。

「STEP1」で資産運用の目的を具体的に選ぶ

STEP1の画面で自分が選んだ目的をクリックすると、目的を実現するためのサンプル金額データが表示されます。これはあくまでサンプルなので、自分の年齢や収入に合わせてカスタマイズしていきます。

資産運用の目的を実現するための具体的なプランを設定

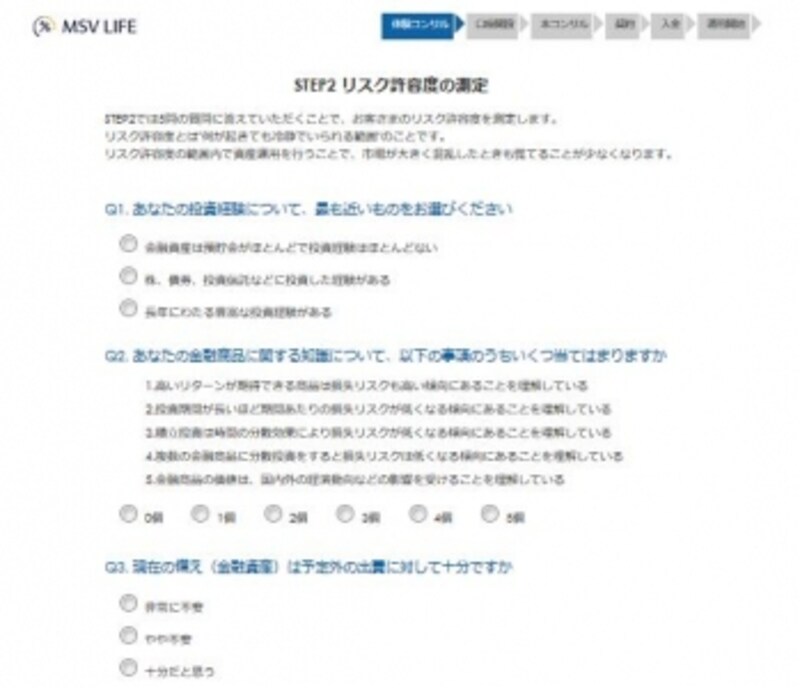

資産計画プランが決まったら、次はリスク許容度の測定です。5つの質問に答えることでリスク許容度を判定。その範囲内で運用することで、市場が大きく混乱したときも慌てることが少なくなるようにするのです。質問はシンプルで答えやすいものなので、スムーズに進むことができます。

「STEP2」は投資をする際に必ず考えておきたいリスク許容度を測定

資産運用プランとリスク許容度の入力が終わったら、いよいよシミュレーション結果が出てきます。目標金額や運用しない場合、期待される運用資産額をグラフ化して表示。運用によって、将来、資産はどう変化するかがひと目でわかります。

「運用戦略」とは、測定したリスク許容度に応じて設定できるリスクレベル。システムとしては8段階がありますが、コンサルティング結果によって設定できるレベルには個人差があります。また「目標達成確率」が80%以上でないと契約締結プロセスに進むことができませんから、下回った場合は計画の調整が必要になります。

「STEP3」はプランとリスク許容度から実現確率を判定

契約期間はプランによって最低6カ月~1年以上、契約金額は1万円以上1000円単位という気軽に始めやすい商品設定。資産運用というと大げさに聞こえますが、プロに任せる積立投資と考えると投資初心者こそ注目したいサービスといえそうです。