子どもが生まれたら「教育費づくり」を夫婦でスタート

夫婦で計画的に

目標額は、高校を卒業するまでに、最低でも一人500万円です。できれば1000万円貯められれば、子どもの進路の希望を、借り入れをしないで叶えることができるでしょう。余れば、老後の資金に回せますので、とにかくなるべく多く貯蓄することです。

「子どもが小さいときは貯め時」はホントです!

基本的に、高校までの学費は、月々の収入から賄うことができます。逆に言えば、授業料や塾、習い事の月謝は、毎月、決めた額の貯蓄しながら払える金額内に収めるべきです。

家計で一番大切なのは、「いかにして貯められる家計にするか」です。

決めた貯蓄額を守れるのであれば、支出の内訳について、食費をいくら以内、交際はいくらまでなど、細々したことに拘らなくても大丈夫です。しっかり貯蓄をしながら、あとは大らかに人生を楽しみましょう。

教育費をかけすぎると「老後貧乏」になる!

そして、もう一つ、大切なことがあります。例えば、教育費にお金をかけすぎて、全く貯蓄ができなければどうでしょう。あなたの老後は公的年金だけに頼ることになります。国民年金だけの人は、年額約78万円(H28年4月以降 満額受給の場合)です。厚生年金がある人は、ご自身の平均年収の3~4割と考えればよいでしょう。

それで果たして老後は安心ですか?

足りない分は、現役時代に貯めていく必要があります。

では、「一体、私はいくら貯めればいいの?」ということですが、ぜひ、電卓をご用意ください。あなたの最適解がスッキリと計算できます。

あなたに必要な貯蓄率を計算しよう

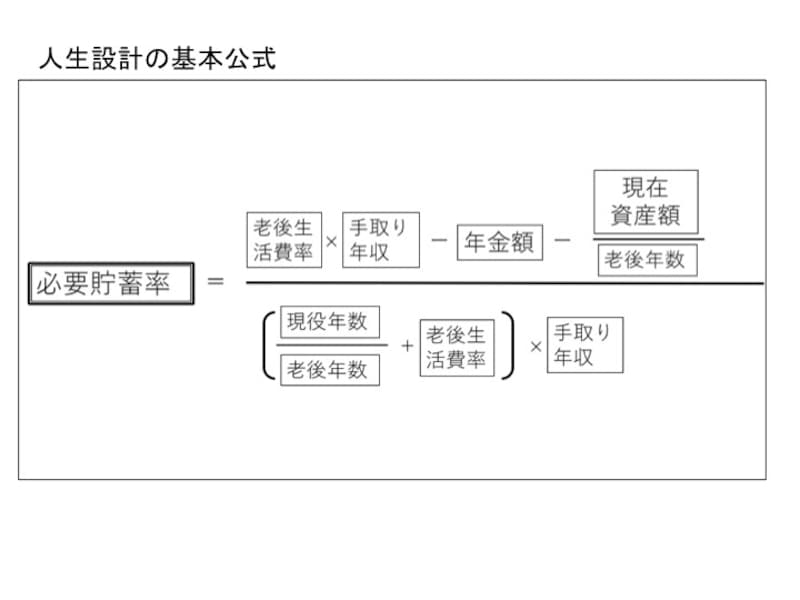

これからご紹介する公式は、経済評論家の山崎元さんが開発し、私が命名をした「人生設計の基本公式」といいます。ご紹介する方法で、順番に計算していけば、あなたが必要な1年間の貯蓄率が出て、毎月、あなたがすべき貯蓄額がわかります。「分数!」と、見ただけで拒否反応を示された人もいるかもしれませんが、大丈夫です。1つずつご説明しましょう。

人生設計の基本公式

■モデルケースで解説します

太田玲奈さんは30歳の会社員。この春ママになったばかりです。夫は、同じ年の会社員です。玲奈さんは、現在、産休中ですが、今後も仕事は続けるつもりです。

太田家の「手取り年収」は、今後、年齢とともに増えていき、平均的に見ると2人合わせて700万円くらいだとしましょう(「手取り年収」=700)。

2人は、65歳まで向こう35年間働くつもりです(「現役年数」=35とします)。

老後は、少々余裕を見て95歳まで生きることを想定し、30年を「老後年数」としま(「老後年数」=30)。

現在、太田家の貯蓄は、200万円です(「現在資産額」=200)。

子どもは、大学まで国公立に行かせたいと思っています。

年金は、2人合わせて、年額で手取り年収の3割くらい、210万円程度の厚生年金を期待することができそうです(「年金額」=210)。

太田家は、家のローンを払い終えれば、支出も減るので、老後の生活費は、月に30万円、年間360万円くらいになるのではないかと想定しています。そこで、「老後生活費率」は、現役の生活(700万円)の5割(「老後生活費率」=0.5)とします。

さて、玲奈さんは、これから、当面の可処分所得のうち、どのくらいを貯蓄していかなければならないのでしょう。早速計算してみましょう。

- 先ず、分子から計算します。「手取り年収」700万円に「老後生活費率」の0.5(倍)をかけ算します。答えは、350万円です。

- 次に、「現在資産額」200万円を「老後年数」の30年で割り算しておきましょう。6.67万円になります(小数第3位四捨五入)。

- 350万円から、年金額210万円を引いて、さらに6.67万円を差し引くと、133.33万円になります。分子は133.33万円です。

- 分母にいきます。「現役年数」を「老後年数」で割り算して下さい。玲奈さんの場合、35年を30年で割るので、1.17(少数第3位四捨五入)です。

- この1.17に「老後生活費率」の0.5を足します。1.67になります。

- この1.67を「手取り年収」700万円に掛けると1,169万円になります。

- 分子の133.33万円を、分母の1,169万円で割ってみて下さい。0.114という答えが出ます。そう、約11.42%が玲奈さんに必要な貯蓄率です。

700万円の手取り所得から11.4%を貯めるということは、年間79万8,000円を貯蓄していかなければなりません。月にすると6万6500円です。

今の手取りから考えると、大変だと思うでしょう。

しかし、今は、最も支出を抑えられる時です。ボーナスを丸まる貯蓄に回すなどくふうして、貯蓄をしていかなければ、子どもを大学に通わせるのは難しいのだと、シビアに考えるべきです。

玲奈さんのご家庭は、貯蓄が200万円あります。貯蓄がない人は、今後の必要貯蓄額はさらに大きくなります。また、子どもを私立に行かせたい、子どもが2人3人いるという人は、さらに大変になるでしょう。

大きな支出である生命保険や通信費の見直しや、家のローンの借り換えをして支出を減らす。妻が働く、収入を増やすなどして、しっかり貯められる家計にすることが必要です。

みなさんもの数字を入れて、ぜひ、ご自身の経済的な現実を見てみて下さい。この貯蓄率を守っていけば、子どもの教育費も老後の生活も大丈夫です。