退職後の生活はどんなイメージ?

定年退職をすると、大きく支出が減ると思っている人は多いようです。でも、本当にそうでしょうか?身についた生活の質というのはなかなか落とせないものです。今の生活費の、少なくとも7割くらいはかかると考えましょう。また、最近は晩婚カップルも多いですし、子どもが成人する前に定年を迎える人も珍しくありません。住宅ローンが終わっていなかったり、賃貸だと、現役時代と生活費が変わらない場合もあります。

さらに、「人生100年時代」といわれる今、長生きは幸せなことではありますが、「老後、貯金が底をついてしまったらどうしよう」という不安は、若い人でもお持ちです。老後安心して暮らすために、今からできることがあります。ぜひ、次のことを実行して老後破産を回避しましょう!

ルール1. 自分がもらえる年金額を知る

50歳以上の人は、ねんきん定期便やねんきんネットを確認することで、自分が将来どのくらいの年金がもらえるのか、おおよそ知ることができます。50歳未満の人は、その時点までの加入実績に基づいた金額が記されています。これから働き続ければ、年金額は増えますので、いたずらに不安にならないことですが、受給金額を知る簡易的な方法をお教えしましょう。老齢厚生年金は、「ねんきん定期便の金額 + 60歳になるまでの年数 ×年収×約0.0055」で計算します。

老齢基礎年金は、1年保険料を納めると2万円増えると考えます。年金受給が20年以上後なら、厚生年金(サラリーマン)で現役の平均手取り年収の0.3倍程度と考えましょう。

ルール2. 老後に使える生活費がどのくらいなのかざっくり知る

50歳未満の人は、「人生設計の基本公式」で、老後生活費がどのくらいになるか計算してみてください。

この式で求められる「必要貯蓄率」は、生涯の平均手取り年収をベースに算出していますので、時々の必要貯蓄額は、「現在の手取り収入×必要貯蓄率」として、手取り収入の変化と共に変化していくと考えて構いません。これが、人生設計の基本公式の基本的なアプローチです。

たとえば、「必要貯蓄率=20%」の人が、現在の手取り年収220万円なら、「220万円×20%=44万円」となり、毎月、約3.6万円の貯蓄が必要になります。手取り年収が400万円になれば、「400万円×20%=80万円」で、毎月6.6万円の貯蓄が必要です。

スクロールしていただくと、「老後を暮らす資金」として、毎月使える金額が記されています。その時々の手取り収入に対して「必要貯蓄率」を守っていけば、老後の生活費は、たとえ100歳まで生きたとしても確保できることになります(老後年数を100歳までとして計算した場合)。

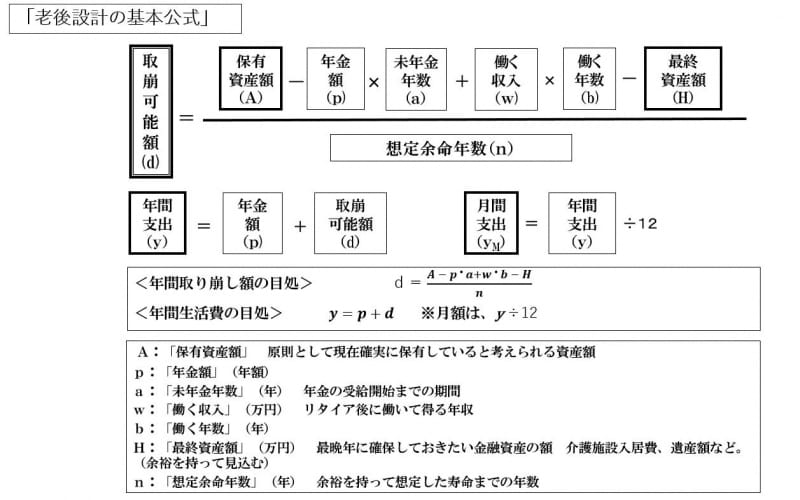

50歳以上の人は、「老後設計の基本公式」を使ってください。積み上げた貯蓄から、老後、毎年取り崩せるお金はいくらかを計算できる式です。60歳時点を想定して計算します。

「老後設計の基本公式」

「未年金年数」というのは、年金をもらわない期間です。65歳から受給するとすれば、「未年金年数」は、60歳からの5年間になります。「保有資産額」は、例えば、今後運用が上手くいって資産額が増えれば、プラスに反映します。

大体の老後生活費の目安がつけば、いたずらに不安を持つこともなくなりますし、対策も講じられます。皆さんもぜひ、計算して見てください。

少々厳しい老後が想定されるならば、働く期間をもう少し伸ばし、年金受給を70歳まで繰り下げることをご検討されるとよいでしょう。繰下げ請求は、月単位で行うことができ、1カ月繰り下げると0.7%増加します。

増額率=(65歳到達月から繰下げ申出月の前月までの月数)×0.007

たとえば、年金額120万円の人が、70歳まで繰り下げると42%増えて約170万4000円になり、これが一生涯受け取れます。早く死亡して年金を受け取れないと損と考える人もいますが、年金は損得ではなく、長生きしたときの大きな助けになるのだと考えるべきです。

ルール3.効率的な置き場所でお金を増やす

年金だけで生活費をカバーするのは難しいならば、不足分をこれから作っていかなければなりません。個人型確定拠出年金(iDeCo)やつみたてNISA、NISAなど税制優遇の大きい場所で、効率的にお金を増やしていきましょう。ほぼ全ての国民が使うことができるiDeCoは、掛金が全額、所得控除され、さらに住民税の負担減にもなります。運用益は非課税です。受け取り時も、現在のところ、公的年金等控除や退職所得控除の優遇があります。

お金にも働いてもらい、将来インフレになっても購買力を減らさないようにお金を増やしていきましょう。今、拠出する毎月の1万円は、老後に使えるお金を毎月1万円増やすことになるのです。

ルール4.退職までに住宅ローンを終わらせる

住宅ローンの支払いが定年後も続くという人も少なくありません。そして、退職金を、住宅ローンの大きな返済資金源と考えている人が多いのですが、これはとても危険です。退職金は、リタイアメント後の生活費として考えましょう。ルール5.不要な保険は解約する

人生の中で、何度か生命保険の保険金額を減らす、または解約するタイミングがあります。家を買ったときは、多くの人が機構団体信用生命保険特約制度(団信:加入者に万一のことがあった場合、残りの住宅ローンがなくなる保障制度)に加入するので、その分、必要保障額は少なくなります。また、子どもの独立は、ひとまず親としての責任が終わったということで、必要保障額が減少します。必要がなくなれば躊躇せずにやめましょう。

ある程度預貯金があれば、医療保険の必要性も低くなります。もしものためにお金を使うより、その分を、老後資金として、貯蓄、運用する方が将来のために役に立ちます。

今、外貨建て保険やトンチン保険などが熱心に販売されていますが、高コストの商品がほとんどです。お金を効率的に増やしていくには、ふさわしくありませんので、慎重に考えましょう。

【関連記事をチェック】

あなたの必要貯蓄率は?人生の中での「お金」の考え方

ずっと変わらない!お金が貯まる人の3つの習慣

子どもの教育費のピーク時期っていつ?