マイナス金利時代、総合口座定期がタンス預金よりも使えるってホント?

タンス預金が増えているらしいけれど……

「残高不足で引き落としできなかった!」に備える

「普通預金にある程度預けて、あとはタンス預金」という場合でも、保険会社の保険料引き落としやクレジットカードの決済、住宅ローンの返済などがある日までに、普通預金に入金する時間が取れなかったり、入金し忘れてしまって引き落としが出来なかった! となると大変なことになります。引き落としができなかったことで、「請求書が送られてきて、振込の必要が出た」だけでなく、「遅延利息が発生した」「信用情報に記載されてしまった」というケースも耳にします。このような場合でも、総合口座定期にいくらか預けていれば、その定期等を担保に普通預金から自動的に借入をすることができます。「万が一、普通預金の残高が足りなくても、大事な引き落としは実行される」というリスク対策として活用することもできます。リスク分散、という意味でも、引き落とし口座となっている普通預金に、総合口座定期として、いくらか預けてみてはいかがでしょうか?定期預金が総合口座になっているかどうかを確認するには?

総合口座定期は、銀行等の窓口やネットバンキング等で作成することができますが、既に定期預金口座を持っている方は、総合口座にセットされているかどうか、確認してみましょう。主な確認方法は、以下のとおりです。●総合口座通帳の裏表紙などに、定期預金の番号が記載されているかどうか確認

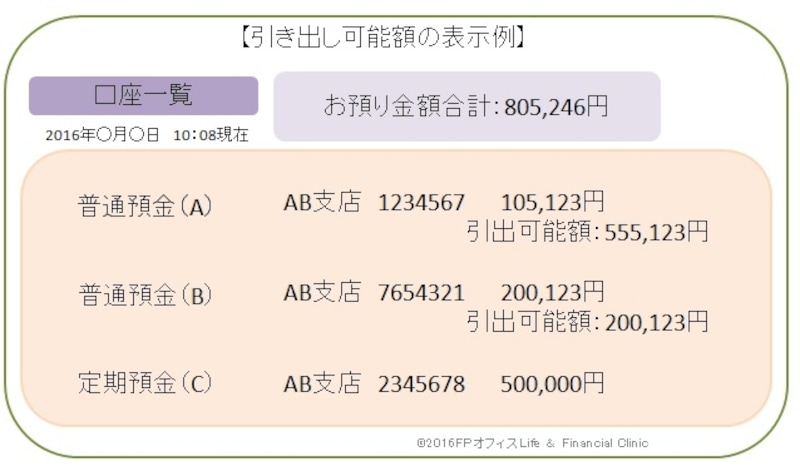

●ネットバンキング機能が使える場合、ログインをして、引出可能額を確認

(例)下の図表の場合、定期預金(C)は、普通預金(A)と総合口座にセットされています。そのため、定期預金残高の90%(=450,000円)が、普通預金(A)の残高105,123円に加算されて、引出可能額は、555,123円となっています。一方、普通預金(B)の引出可能額は、残高と同じく、200,123円となっています。

ガイド平野が図表作成(クリックすると拡大表示されます)

定期預金があるのに、総合口座にセットされていない場合は、手続きをすることでセットできる場合があります。「総合口座にセットできる預金等の種類」や「定期預金を自動継続扱いにする必要がある」「総合口座は、1人1口座までとなっている」「貸越できる上限金額」など、金融機関ごとに条件がありますので、口座がある支店等に、ぜひ問い合わせてみてください。

当座貸越は、「当座の間」だけに!

引き落とし口座をまとめて、総合口座定期もセットしておこうか!

【関連リンク】

●マイナス金利時代、家計のお金をどこに回す?

●2015年の家計改善、住宅ローン借換えにチャレンジ!

●家計簿で「見える化」だけでは、家計改善はできない!