50歳でリタイアするにはどのくらい貯蓄が必要ですか?

早期リタイアを希望

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

■相談者

くーさん(仮名)

男性/会社員/40歳

近畿地方/賃貸住宅

■家族構成

妻(専業主婦・自営/50歳)

■相談内容

妻が10歳年上なので、老後を二人楽しく暮らせるように、あと10年から15年程度で早期リタイアしたいです。リタイア後も会社オーナーとして年間300万~500万円(会社の決算次第)程度は役員報酬を得るとして、50歳あるいは55歳までにどれくらい貯蓄しておかなければなりませんか? 妻は社会保険労務士で現在300万~400万円の年収がありますが、私の収入、貯蓄等でリタイアの準備とリタイア後の生活費をまかないたいと考えています。

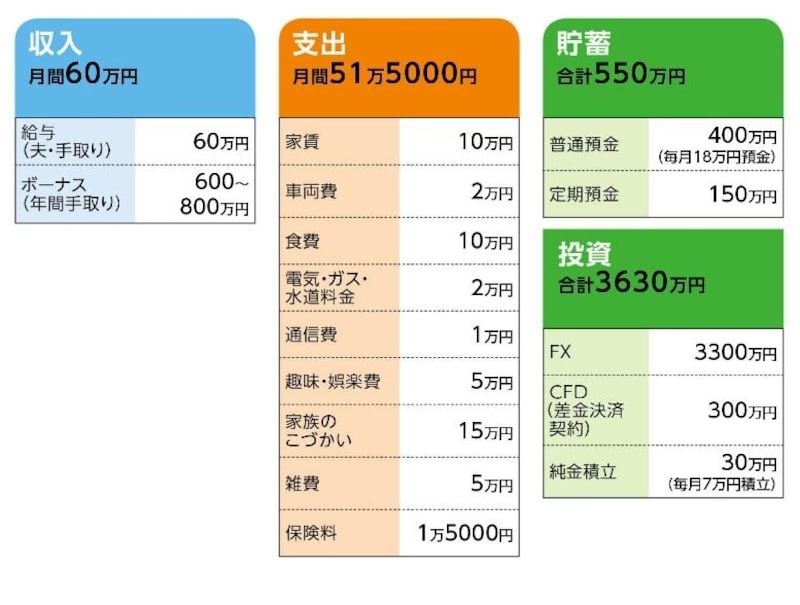

■家計収支データ

「くー」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使いみち

旅行・レジャーに50万円、買い物に50万~100万円、残りは投資資金

(2)保険料について

・夫/99歳満了定期(死亡保障700万円、65歳払込完了、医療特約入院5000円)=保険料1万円

・夫/65歳満了定期(死亡保障500万円、保険期間60歳まで)=保険料5000円

※他に夫名義の保険を法人契約(すべて退職金対策の定期保険)、妻の保険にはついては不明

(3)リタイア後の生活について

現在の生活はデータより少なく実際は30万~40万円程度、とのこと。リタイア後もその程度と考えるが、年2~3回、海外旅行に行く希望があり、実質はもっと多いと考えられる。

(4)受け取る公的年金と退職金について

公的年金は夫は月15万円程度。妻は6万~7万円。退職金は仮に65歳で退職した場合に3000万~5000万円。妻は退職金なし。ちなみに妻の貯蓄については「1000万円程度はあるのでは」とのこと。

■FP深野康彦からの3つのアドバイス

アドバイス1 現在の収支が継続するならリタイアは問題なし

アドバイス2 今後は投資にシフトせず、現金で貯める

アドバイス3 お金の流れをしっかり認識しておきたい

アドバイスの詳細はこちら>>