信託報酬は間接的に支払われる

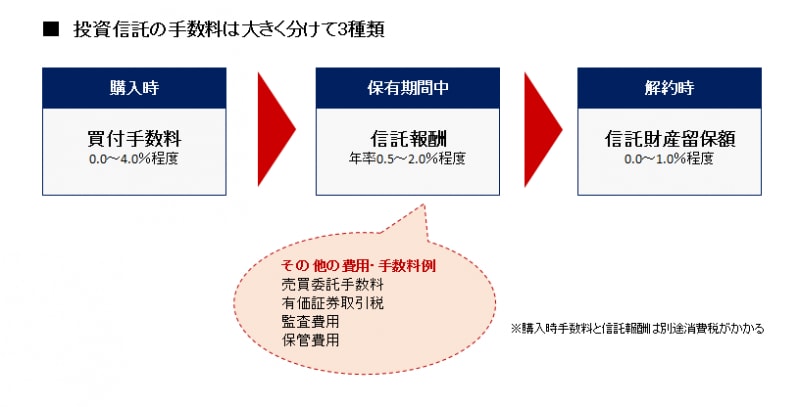

信託報酬とは、投資信託の運用期間中にかかる費用のことで、購入窓口に関係なく一律の料率が適用されます。実際には、目論見書に記載されている年率の値が日割りされ、基準価額の計算時に費用として投資信託財産から支払われています。つまり、毎営業日公表される投資信託の基準価額には、既に信託報酬が反映されており、投資家が別途手数料を支払う必要はありません。なお、買付手数料はその全額が証券会社や銀行などの販売会社に支払われますが、信託報酬は、1)販売会社、2)運用会社(委託会社)、3)受託会社の3社にそれぞれ支払われます。

投資信託のコスト体系

「隠れコスト」がかかるケースも

信託報酬の中には、実際に運用を行ってみないと具体的な金額が判明しないコストが含まれていることがあります。目論見書に記載されている名目信託報酬にこうした「目に見えない」コストを加味したものが実質信託報酬です。名目信託報酬と実質信託報酬に差が生じるのは、主に以下のようなケースです。1) ファンド・オブ・ファンズ(FoF)形式で運用されているケース

いわゆる通貨選択型などのFoF形式の投資信託は、さらに別のファンドに投資を行っています。この投資先ファンドの信託報酬を、組み入れ割合に応じて足し合わせた数値が「実質的な信託報酬率」として別途目論見書などに明記されています。投資先ファンドの組入比率は今後変更される可能性があることから、「実質的な信託報酬率」はあくまでも概算値に過ぎず、確定値ではありません。

2) 決算期ごとに変動する取引コストがあるケース

投資信託を運用時には、組入れ株式の売買委託手数料、有価証券取引税、監査費用、保管費用などのコストがかかり、これらは決算期ごとに変動します。例えば、組入れ銘柄の売買回転率が高いファンドは売買委託手数料が高く、新興国に投資するファンドなどは保管費用が高くなる傾向があります。これらのコストは全て決算後に運用会社が作成する運用報告書に実額で記載されていますので、確認してみましょう。