毎月10万円の赤字。親から借りて、もう貯蓄もありません

赤字家計をどうすれば改善できる?

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

■相談者

きらきらさん(仮名)

女性/自営/36歳

持ち家一戸建て

■家族構成

夫(会社員、41歳)、長女(小学3年、8歳)、長男(幼稚園、5歳)

■相談内容

毎月、赤字続きで悩んでいます。なんとか子どもたちを不自由なく食べさせていきたいと思いますが我慢させていることも多い状況です。親からの借金もある中で、家計立て直しのアドバイスをよろしくお願いいたします。

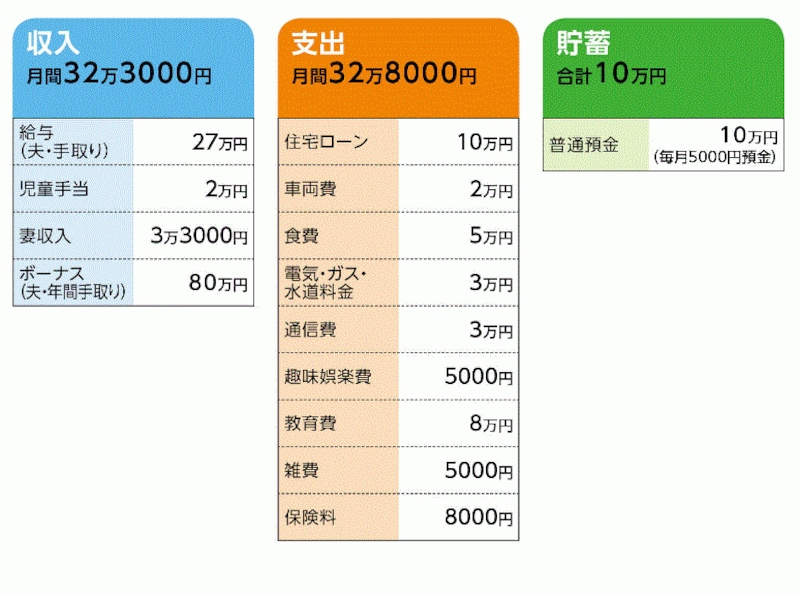

■家計収支データ

「きらきらさん」の家計収支データ

■家計収支データ補足

(1)ボーナスの使いみち

住宅ローン16万4000円、クルマのローン6万円、固定資産税8万5000円、レジャー費3万円、生活費補てん(カード未納分)10万円、あとは不明

(2)住宅ローンの内容

変動、金利1.635%、35年返済、完済2046年3月(夫72歳)、借入額3550万円(現在の住宅分2900万円、所有していたマンションの売却損650万円)

(3)赤字家計の理由のひとつ

クレジットによる生活雑貨や外食費、現金以外の食費等の支払いが毎月一括払い5万円。支払ったら現金がなくなり生活費が余らず、カードで買うことを繰り返す。また、頻繁に車をぶつける。毎年必ず15万円くらい修理を出費。

(4)保険料8000円の内訳

・夫/共済(病気死亡1000万円、病気入院5000円)=保険料5000円

・妻/医療共済(病気入院2000円、死亡10万円、個人賠償責任1億円=家族全員)=1170円

・子ども2人/共済(病気入院6000円)=1000円×2人

(5)親御さんからの借入金

相談者(妻)の親から約200万円(累積)。返済の期限などは決めていない。

■FP深野康彦からの3つのアドバイス

アドバイス1 家計に対する認識と現実のギャップを埋める

アドバイス2 脱クレジットカードと自営を継続すべきかの再考を

アドバイス3 気持ちの余裕を作れる家計に

アドバイスの詳細はこちら>>