取扱代理店:株式会社宅建ブレインズのパンフレットより一部抜粋(2015年10月以降の東京都宅地建物取引業協会用)

高額な取引となることの多い不動産ですが、一般的なマンションや一戸建て住宅でも都市部では数千万円であり、1億円を超えることも少なくありません。商業不動産や事業用地なら、数十億円あるいは数百億円というケースもあるでしょう。

これらの取引の安全を図るため宅地建物取引業者に設置されるのが宅地建物取引士(2015年4月1日に「宅地建物取引主任者」より改称)です。しかし、宅地建物取引士が常に100%完全な業務を遂行できるとは限らず、何らかのミスが生じることもあります。

宅地建物取引士のミスによって買主などが損害を受けたときでも、しっかりと賠償に応じてくれればよいのですが、宅地建物取引士個人あるいは宅地建物取引業者にその賠償能力があるとは限りません。

そこで、宅地建物取引士の規定業務(宅地建物取引業法第35条「重要事項の説明等」、同第37条「書面の交付」)に起因して提起された損害賠償請求について、法律上の損害賠償責任を負担することにより被る損害を補償するのが「宅地建物取引士賠償責任補償制度」であり、それに対応するのが「宅地建物取引士賠償責任保険(宅建士賠責)」です。

被保険者は宅地建物取引士であり、損害賠償金、訴訟・仲裁・和解・調停などの費用、損害防止軽減費用が支払われるのも宅地建物取引士に対してです。

しかし、それによって損害を受けた買主などが賠償を受けることのできる効果が生まれるため、間接的な消費者保護制度だといえるでしょう。

ただし、宅地建物取引士がその業務遂行にあたり必要な調査や確認などを怠った場合、犯罪行為や不誠実行為、法令違反があった場合などには保険金が支払われません。

つまり、宅地建物取引士がきちんとやるべきことをやったうえで、重要事項説明書の記載ミス、説明の誤り、その他取引上の問題により買主などが損害を受けたときのための保険です。

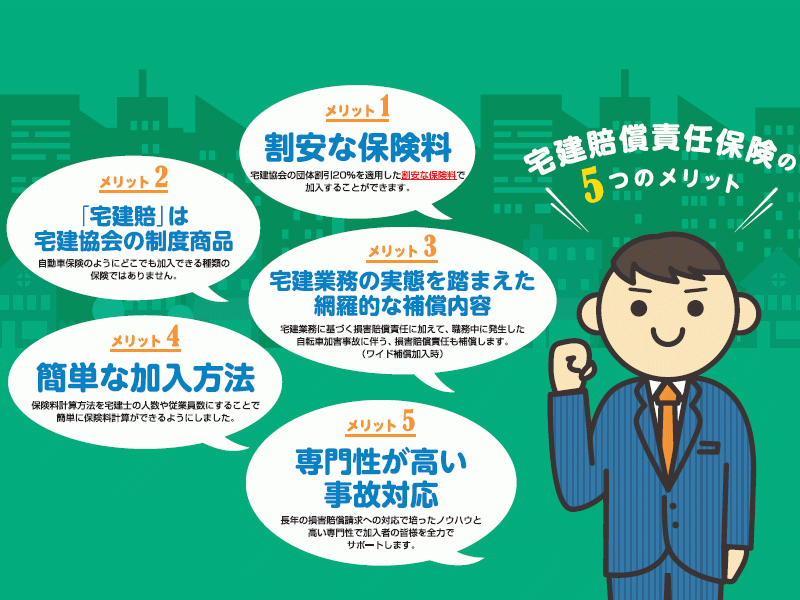

「宅地建物取引士賠償責任保険」(2015年3月以前は「宅地建物取引主任者賠償責任保険」)は1999年に東京都宅地建物取引業協会が取り扱いを始めた「専門職保険」であり、保険料は1名あたり年額5,000円の低額なものです。

現在は各都道府県の宅地建物取引業協会および全日本不動産協会の会員業者に従事する宅地建物取引士が加入できるようになっています。ただし、福岡県の宅地建物取引業協会は2017年8月時点で対象に含まれていません。

(これまで対象外だった香川県は、2016年10月1日に取り扱いが始まりました)

また、保険金額は宅地建物取引士1名あたり、1事故につき5,000万円が上限(免責金額3万円)ですが、東京都宅地建物取引業協会は2015年10月1日に保険内容を改定し、支払い限度額を1億円にするプランが新設されました。

それと同時に、東京都宅地建物取引業協会では宅地建物取引士以外の役員や従業員の業務に起因する損害も補償するプランが導入されたため、今後はそれに準じた内容の保険が全国に広げられることもあるでしょう。

現状は任意加入の保険であるほか、他の業界団体に所属する宅地建物取引業者は対象外のため、すべての宅地建物取引士が加入しているわけではありません。

また、前述のとおり宅地建物取引士に重大な落ち度がある場合や故意によって買主などが損害を被ったときには保険金が支払われず、スムーズに補償を受けられないケースがあることにも注意が必要です。

一般消費者からみれば、宅地建物取引士がきちんと間違いのない業務をしてくれて、イザというときには保険に加入しているかどうかに関わらずしっかりと補償をしてくれれば済むことかもしれません。

それでも、取引の前に「万一のための保険に入っているのですか」と聞いてみることで、その宅地建物取引業者、宅地建物取引士の考え方が分かる場合もあるでしょう。「私は絶対にミスをしません」という自信家の存在も含めて……。

関連記事

不動産売買お役立ち記事 INDEX宅地建物取引士になることは難しいの?

重要事項説明を受ける前に読んでおきたいこと