木造住宅はダウン傾向

木造住宅(H構造)は、2015年10月以降、保険料が下がる都道府県が多くなっています。ご覧いただくとお分かりのように、大阪府や宮城県など、20%程度の大幅ダウンとなったところもあります。■木造住宅(H構造)の火災保険料比較

木造住宅(H構造)の火災保険料比較 *クリックすると拡大します

木造住宅の保険料がダウンしているところが多いのは、建物の不燃化が進み、火災が減少傾向にあることによります。

一方で、保険料が2けた台の大きな引き上げとなったのは、秋田県および福岡県でした。こちらは自然災害の影響によるものです。

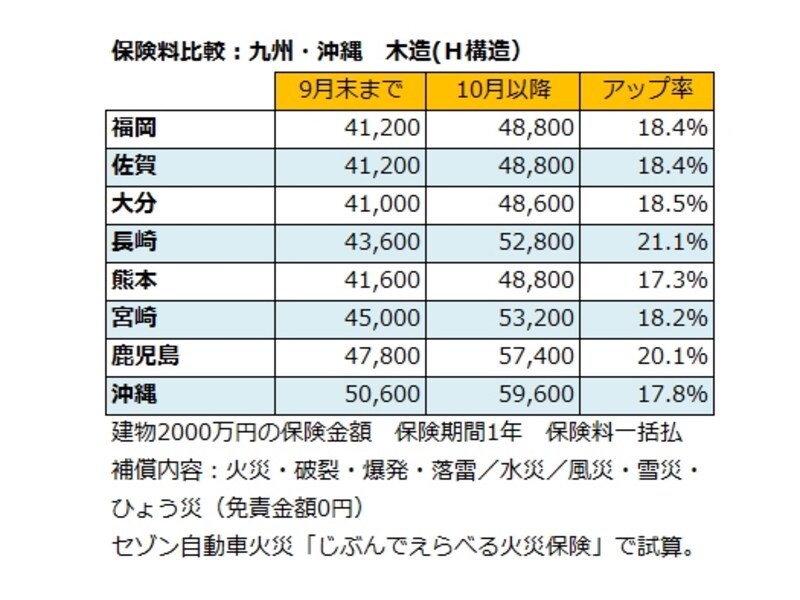

大幅アップとなるのは東北の一部、九州・沖縄

前述の福岡県に限らず、2015年10月からはマンション・木造など構造を問わずアップ率2ケタ台の大幅アップとなるのが、秋田県や青森県など東北の一部、および九州・沖縄です。九州や沖縄は台風の影響が大きく、それが踏まえられ、今回の大幅な保険料アップとなりました。例として、九州の木造住宅の保険料を記します。

■木造(H構造)の九州・沖縄の火災保険料比較

木造(H構造)の九州・沖縄の火災保険料比較

保険料を抑えるなら、「まとめ払い」と「補償」の絞り込み

自分でも火災保険を試算してみよう

「保険料が全国平均3.5%の値上げ」との報道を見て、慌てて保険料引き上げ前の駆け込み加入を検討する方もいるのですが、10月以降に保険料が引き下げられる場合、慌てる必要はありません。まずは自分の住まいの火災保険料が10月以降どうなるのか、確認をしてみましょう。

一方、保険料が引き上げとなる地域では、10月以降の負担は重くなります。それでも、保険料が高いからと火災保険そのものをやめてしまうことだけは避けましょう。火災保険は自然災害による住宅等のダメージをカバーするいわば非常用グッズです。被災後の生活再建を支えるために、火災保険は私たちの暮らしには欠かせません。

しっかり備えつつも保険料を抑えるには、補償を絞り込む、保険料をまとめ払いする、2年以上の長期の保険期間にするなどの方法があります(火災保険料を安くするワザ)。

保険料改定前のこの機会に、ぜひご自身で試算をしてみてください。

【関連リンク】

火災保険料を比較! 割引がある長期年払契約も選択肢

どれがいい?! 火災保険料を比較する!

そもそも火災保険って、入らなくちゃダメ?

火災保険料を安くするワザ