いつか必要な時期が来る老後資金。計画手に準備するポイントは?

<INDEX>

・ライフプランニングとは?

・ライフプランニングのポイント~人生の三大資金

・誰にでも必要な三大資金~老後資金

ライフプランニングとは?

「ライフプランニング」とはライフプランをたてることですが、ライフプランを「人生の設計図」と表現することがあります。広い意味では、「健康のプラン」「心(希望)のプラン」「お金のプラン」の3つのプランをたてることで人生の設計図が完成するといわれています。健康のプランと心のプランを実現するためにも「お金のプラン」は必要でしょう。このため、狭い意味でのライフプランを「お金のプラン」と捉え、現在では「お金のプラン」をたてることがライフプランニングである、という考え方が一般的なものとなっています。

今回は、お金のプランをたてるライフプランニングについてみていきましょう。

ライフプランニングのポイント~人生の三大資金

ライフプランの中でも特に大きな支出を伴うのは、「マイホーム取得」「子どもの教育」「老後資金」であるといわれています。この3つに必要な資金を「人生の三大資金」といいます。このうち、人生の最後で必要な時期を迎えるのが老後資金でしょう。まずは、老後資金よりも先に必要な時期を迎えるマイホーム取得と子どもの教育に必要な資金がどのくらいなのかをみていきましょう。●マイホーム取得

「マイホーム」は人生の中で最も高額な買い物になることが多く、購入資金は自己資金と住宅ローンを使う場合が主流です。最近の住宅ローンは、自己資金がなくても契約できる商品が増えていますが、 やはり、頭金を自己資金として準備しておく方がよいとされています。仮に、以下の条件で住宅ローンを契約した場合、自己資金を準備することでどのくらい返済総額が変わるのか検証してみましょう。

【例】購入予定の物件価格は3,000万円、契約予定の住宅ローンは固定金利2.51%で返済期間が35年。返済方法は元利均等返済(毎月の返済額が同じ金額)で、ボーナス時の返済額上乗せはなし。

また、住宅ローンを契約する場合、年収に対する返済額の上限が設けられていることがあります。利用する人の多い「フラット35」では、すべてのローンの返済額(住宅ローン以外に契約しているローンがあれば合算する)が年収400万円以上なら35%以内、年収400万円未満なら30%以内という上限が設けられています。ただし一般的には、住宅ローンの返済額は「借りられる金額」の範囲で契約するより、「返せる金額」の範囲で契約するものとされているので、返済額は年収の20%程度が望ましいでしょう。

「マイホーム取得」において「頭金なし」のライフプランをたててしまうと、支払利息がかさんだり、返済額が高額になるなどの問題点が見えてきます。無理のない返済計画がたてられるよう頭金を準備をしてマイホームを取得するプランニングをたてましょう。

●子どもの教育

「子どもの教育」をプランニングする場合には、考慮しなければならないポイントが2点あります。

まず1点は、資金を必要とする時期をずらすことができないところです。教育資金を支出する時期は、子どもの進学や卒業のタイミングに合わせなければならないので、子どもの成長に合わせて準備をする必要があります。そしてもう1点は、親の考えだけでなく、子どもの希望を考慮して資金計画をたてなければならないところです。子どもの希望を優先して進路を選択する必要があるので、プランニングと実際の選択が異なることもあるでしょう。

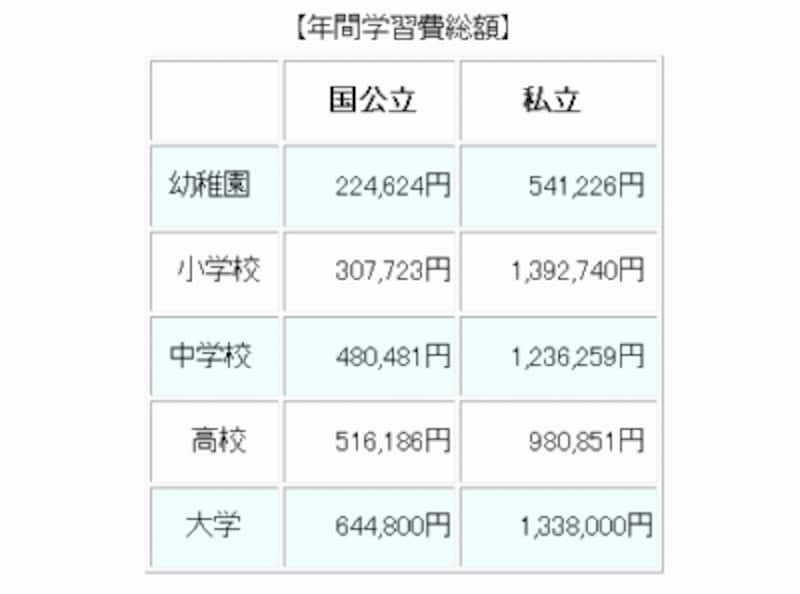

それでは、教育資金は進路によりどのくらいに金額が必要になるのか、統計資料からみてみましょう。

(幼稚園~高校までの学習費は、文部科学省「平成20年子どもの学習費調査より、大学の学習費は独立行政法人日本学生支援機構「平成20年度学生生活調査」より)

このように、人生の三大資金である「マイホーム取得」「子どもの教育」には大きな支出を伴いますが、ライフプランによっては必要としない場合があります。例えば、親が住んでいる家を相続する予定なのでマイホームは取得しない、あるいは結婚はしない、結婚しても子どもは持たないという選択する人にはマイホーム取得や子どもの教育は必要のない資金になります。あるいは、住宅取得の資金を親からの贈与や相続で準備する、孫の教育資金としておじいちゃん・おばあちゃんが学資保険を契約してくれるなど、まわりからの資金援助もマイホーム取得や子どもの教育では望むことができるかもしれません。

これに対して三大資金のうち「老後資金」は、誰にでもいつか必ず必要な時期が訪れ、まわりからの援助も現在ではあまりあてにすることのない資金です。最後に、老後資金の必要額をみていきましょう。