誰でも必要な三大資金~老後資金

昔の日本では親の老後は子どもが面倒をみる「私的扶養」が当たり前でしたが、公的年金の充実に伴い、現在では経済的に自立した老後を過ごすことを目指す高齢者が増えています。総務省の家計調査によると、現在の高齢者世帯の収入の中心は公的年金などの社会保障給付です。

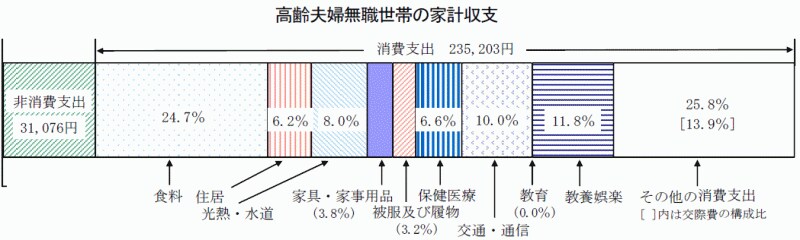

(総務省「平成21年家計調査」より、夫65歳以上・妻60歳以上の夫婦のみ無職世帯)

(総務省「平成21年家計調査」より、夫65歳以上・妻60歳以上の夫婦のみ無職世帯

ただし、自営業者の場合は公的年金が国民年金のみなので夫婦2人の年金収入は月額約13万円と少なくなります。自営業者は会社員よりも長く仕事を続けることができますが、退職金もないのでより多くの老後資金が必要になるでしょう。自営業者が利用できる老後資金の準備方法としては、国民年金基金に加入するという選択があります。公的年金の上乗せとして、利用するとよいでしょう。

さらに、生命保険文化センターの調査によると、「ゆとりある老後」の生活費には月額38万円必要であるという結果も出ています。明るくアクティブな老後生活を送りたいなら、よりいっそうの資金準備が必要になるでしょう。自分がどんな老後を送りたいのかを考え、プランニングすることが大切です。

老後資金は誰にでも必要な時期が訪れる資金です。他のプランでの資金準備が必要な場合でも、少しずつ計画的に準備しておかないと、将来赤字に…なんてことになってしまう恐れがあります。「もっと早めに準備しておくべきだった…」と後になって後悔しないように、「まだ早い…」と後回しせず、早めのプランニングを心がけておきましょう。

※この記事は、掲載当初協賛を受けて制作したものです。

◆関連リンク

あなたの年金額をシミュレーション

あなたのギモンに回答!「国民年金基金」をもっと詳しく

世代別の人気年金プランはコチラ