しかし、出題項目にはそれぞれ関連性があるので、系統だった学習をすることで効率的に身につけることができます。

それでは、公認会計士試験の出題範囲について解説していきます。

※公認会計士・監査審査会とは、公認会計士法に基づき、平成16年4月1日に金融庁に設置された機関です。常勤の会長1名と委員9名(うち1名は常勤)で構成されます。

【図1】公認会計士の試験概要

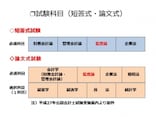

「短答式」と「論文式」で出題範囲が違う!

公認会計士試験は、公認会計士になろうとする者に必要な学識及びその応用能力を有するかどうかを判定することを目的として、「短答式(マークシート方式)」及び「論文式」による筆記の方法により行われます。短答式試験の出題範囲は、「財務会計論」、「管理会計論」、「監査論」及び「企業法」です。

※平成22年試験から年2回(第1回:12月上旬、第2回:5月下旬)実施

論文式試験の出題範囲は、「会計学」、「監査論」、「企業法」、「租税法」及び選択科目(「経営学」、「経済学」、「民法」、「統計学」のうち1科目)です。

※論文式試験は、短答式試験に合格した者が毎年8月下旬、3日間に渡り受験します。(短答式試験合格者は、翌年及び翌々年の2年間、短答式試験の免除を受けることができ、短答式試験の合格後に行われる論文式試験に2回まで受験できる。)

短答式試験では、知識を体系的に理解しているか?が評価されます。

それに対して論文式試験では、思考力、判断力、応用能力、記述力があるか?が評価されます。

次のページでは、試験科目の分野及び範囲について解説します!