近年の合格基準と出題範囲は?

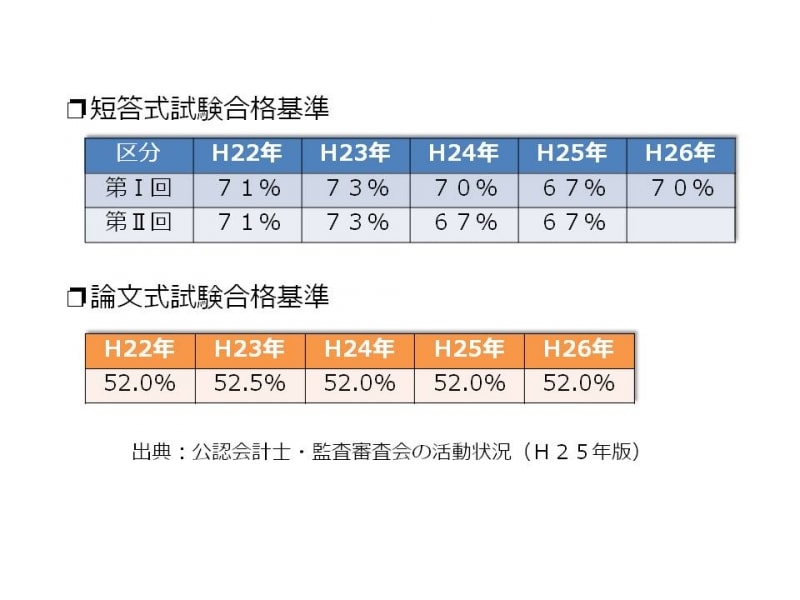

近年の合格基準等について見てみると、「短答式試験」については、必須4科目(財務会計論、管理会計論、監査論、企業法)で、合格基準は総点数の70%を基準とされています。ただし、1科目につき、その満点の40%に満たない場合は不合格となることがあります。過去の合格点は、平成23年が73%、平成25年が67%と多少のばらつきがあります。

【図2 短答式試験合格基準と論文式試験合格基準】

「論文式試験」については、必須4科目(会計学、監査論、企業法、租税法)と選択科目(経営学、経済学、民法、統計学のうち1科目)で、合格基準は、52%の得点比率を基準としています。ただし、短答式と同じように、1科目につき、その満点の40%に満たない場合は不合格となることがあります。過去の合格点は、概ね52%で推移しているようです。

試験の出題範囲については、その要旨が公認会計士・監査審査会ウェブサイトに公表されています。ただし、論文式試験は、思考力、判断力、応用能力、記述力等を判定する試験であり、その出題範囲を短答式試験のように幅広いものとする必要はないとする観点から、平成20年試験より、短答式試験及び論文式試験共通科目については、論文式試験において特に重点的に出題される範囲が「出題範囲の要旨」で示されています。

次のページでは、公認会計士資格取得の必須プロセスを解説します。