10年国債の利回りは住宅ローンの長期の固定金利に影響をおよぼす一因ですが、2015年1月に過去最低を記録したものの、2月はほぼ昨年12月の水準になりました。長期の住宅ローン金利も上昇し、固定期間5年以上で金利が上昇した金融機関が多くみられました。特に30年、35年の超長期の上昇幅が大きくなっています。主な金融機関の今月の住宅ローン金利を、変動金利型、10年固定、長期の全期間固定に分けてご紹介します。

変動金利型の金利はネット銀行が低い

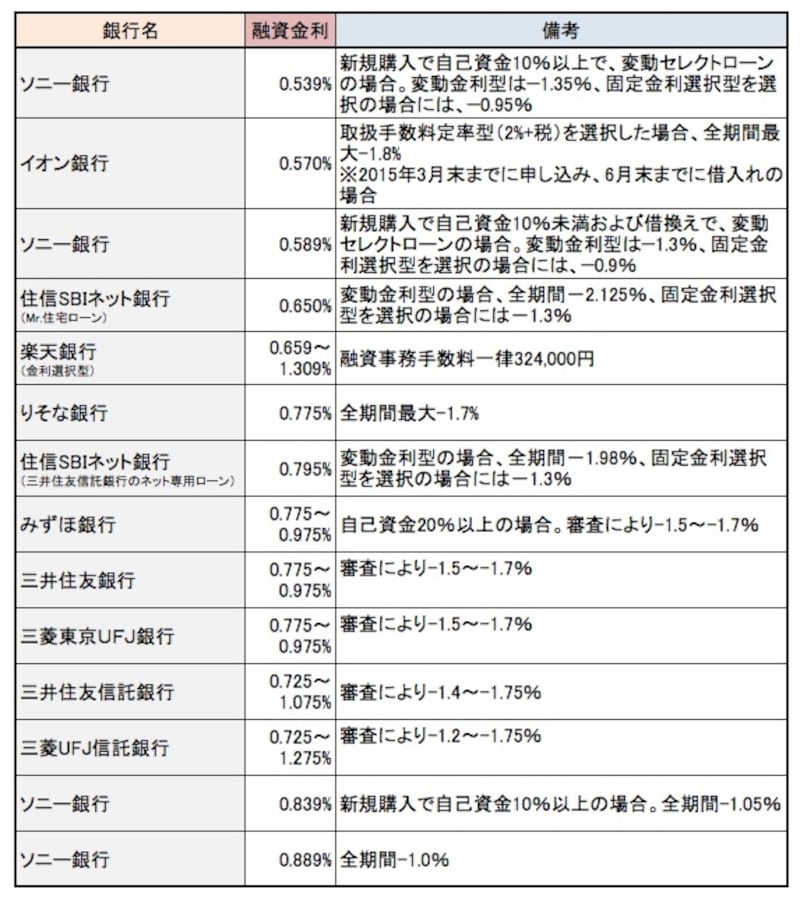

今月の主な金融機関の変動金利型の金利は次のようになっています。

<主な金融機関の変動金利型> ※2015年3月3 日時点

変動金利型の金利にはほぼ動きはありませんでした。ネット銀行を中心に低い水準が続いています。

変動金利型の金利は、先月から動きはありません。ソニー銀行の「変動セレクト」・自己資金10%以上の場合で0.539%、イオン銀行が0.57%、住信SBIネット銀行のMr.住宅ローンは0.65%と、ネット系の金融機関の金利が低い状況が続いています。

10年固定の金利はわずかに上昇

10 年固定の金利は横ばいもしくは0.05~0.1%程度の上昇となりました。引き続き1%を下回る金融機関もあり、三井住友信託銀行の最大引き下げ幅の場合と住信SBIネット銀行のネット専用ローンで0.85%、三菱UFJ信託銀行の最大引き下げ幅の場合で0.9%と低い水準が続いています。

<主な金融機関の10年固定> ※2015年3月3日時点

![201503kotei10]()

10年固定の金利は先月より0.1%程度上昇しましたが、引き続き1%を下回るものもあります。

固定期間選択型の場合には、当初の金利に加え、当初期間終了後にどのくらい金利を引き下げてくれるかも重要なポイントになります。特に返済期間が25年以上の長期の場合には、当初低い方が良いのか、将来の引下げ幅が大きい方が有利なのか試算してもらいましょう。

全期間固定は

次のページで