お金の使い道は消費することだけではない

『貧困女子からの脱出は10年後の自分を思い描くことから』では、自分の見聞を広げることが貧困からの脱出の第一歩と書きました。過度な節約をやめて外にでるべきだと。それが収入UPの道へと通じると思うからです。しかし、この記事では逆説的にはなりますが、それでも限りある収入からなんとか貯蓄と投資をしてほしい、ということを書かなければなりません。まず、厳しいことですが、たとえば月収10万円未満だという人は、大半が家賃に消え、残りのお金で生活していくのは、非常に困難なことでしょう。実家があるのなら、実家に戻り、家賃負担や生活費負担を減らすことも考えたほうがいいかもしれません。まずは、生活基盤を再度整えるところからリスタートするのがベターのように思います。

限りある収入から貯蓄と投資を

消費支出は、男女ともに昨年から増加

月収10万円とまではいかなくとも、若年層の年収は300万円未満が多数を占めます。そんな若年層のお金の使い道はどうなっているのでしょう。総務省の『家計調査<家計収支編>令和2年調査』(2021年2月公表)から単身世帯の家計収支をまとめました。

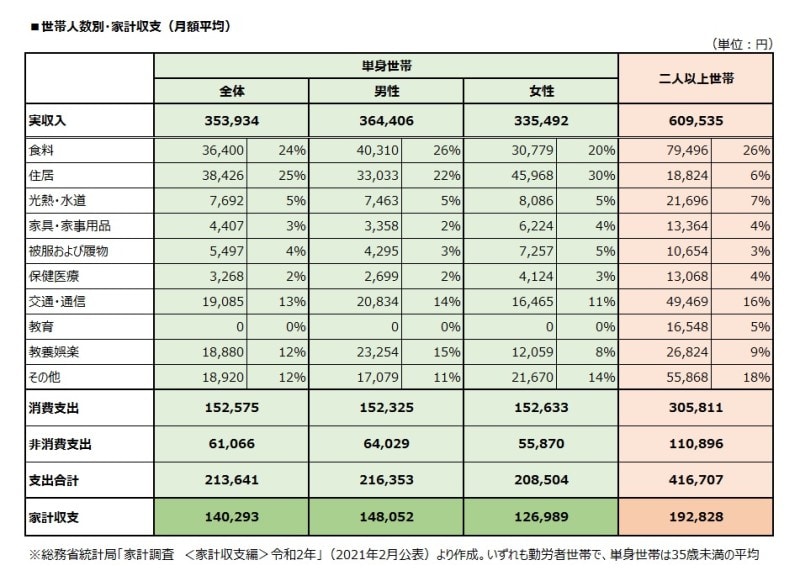

世帯人数別 家計収支(月額平均)

35歳未満の単身世帯の平均消費支出は、1カ月15万2575円。男女別では、男性が15万2325円、女性が15万2633円となっています。昨年のデータと比較すると、全体では約1万8700円の減少ですが、男性は約1万3400円の減少。女性は約2万6800円の減少となっています。

例年、女性は前年より増加する傾向がありましたが、今回の調査では大幅な減少となりました。

男女ともに収入増。支出は減少し、家計収支は大幅に増加

収入は昨年から男性が約1万4500円、女性は約2万7000円も増加しています。男女の収入差はなかなかなくなりませんが、コロナ禍においても男女ともに平均では増加しています。一方の支出は、交通、教養娯楽、その他の支出がかなり減少しており、コロナ禍で外出を控えている影響と考えられます。これは二人以上世帯でも同様の傾向にあります。食費については、二人以上世帯では前年より増加していますが、単身世帯では男女ともに減少しています。食費には外食も含まれており、在宅勤務により昼食の内食化、友人との外食を控えるといったこともあるでしょう。その他支出には交際費も含まれています。コロナ禍によって行動変容とともに、家計支出にも大きな影響が出ていると言えるかもしれません。

収入増、支出減で、結果的に家計収支の黒字は男女ともに増加し、男性で前年より約2万円、女性で約5万円も増加しています。

数字上、家計は黒字でも、貯蓄を取り崩しては意味がない

単純な家計収支では、男女とも黒字。特に女性は前年より5万円も増加しましたが、これだけ貯蓄に回せていれば、貧困女子ということはありません。しかし、あくまでも平均のデータなので、収支が赤字の人もいるでしょう。黒字で毎月貯蓄ができているとしても、生活が苦しくなると貯蓄を取り崩す、ボーナスは赤字の補てんに回る、という人も少なくありません。

赤字の補てんのために貯蓄を取り崩すことは、貧困からの脱出を妨げる大きな要因になっています。貧困は収入が少ないことだけが問題なのではなく、お金の使い方にも問題があります。

自分はムダ遣いをしていない、という人もいるでしょう。しかしお金の使い方とは、消費することだけを指しているのではありません。お金の生かし方と言い換えることができるでしょう。

コロナ禍で家計支出に変動。新しい生活スタイルに合わせた管理を

今回紹介したデータは2020年調査のため、コロナ禍の影響が表れ始めています。特に支出に関しては、外出の自粛、リモートワークの推進、県をまたぐ移動を控える、といった行動の変化が消費支出を抑える結果となっています。今後、収入減少などが表面化してきます。支出のコントロールは継続的に行っていかなければならないでしょう。以前のような生活に戻ることはなく、これからは新しい生活スタイルに合わせた家計管理が必要になってきます。支出が減った項目は何か、増えた項目は何かを把握し、限られた収入の中で、メリハリをつけたお金の使い道を考える必要があるのではないでしょうか。

「使う」「貯める」「増やす」の3つで、お金のスキルアップを

お金の使い方が上手な人は、なにも節約が上手ということではありません。お金は、「使う」ことのほか「貯める」「増やす」ことができる生活のツールです。「使う」ことだけにこだわり、節約に走るのは決してお金の使い方が上手とはいえません。「貯める」「増やす」、この2つができてこそ、お金の使い方が上手だといえます。「貯める」ことには誰しも少なからず興味はあるでしょうが、「増やす」ことに興味がない人は、お金そのものに対する興味関心が薄いのです。実は、このお金に対する執着心の弱さが収入アップへの道を閉ざしている遠因ともなっています。

収入が少ない、お金がなかなか貯まらない人へのアドバイスとしては、毎月少額でもいいから「積立貯蓄」をするというのが鉄則です。しかし、「増やす」ことにも興味がなければ、貧困女子からの脱出は遠ざかってしまいます。マネー行動を変えられない人は、現状の生活を実は変えたくない、と思っているからです。

でも、考えてみてください。収入は増えない、コツコツ積立貯蓄をしても、いつ100万円に到達できるかわからない、そんな状況がずっと続いていくとしたら、お金に対しての興味関心も高まるわけがありません。現状の生活が続いていくだけです。もし、何か変えたいという想いがあるのなら、お金のもう1つの役割である「増やす」ことも考えてみるべきです。

増やすこと=投資をすることですが、投資にはもちろんリスクがあります。そのリスクも投資する内容によって高かったり、低かったりします。生活をしていく上で、リスクがない生活はありません。ただ、あえてリスクのある行動をとるのか、少々失敗したとしても経験値が上がることを望むのかで、生活のスタイルは変わってきます。

投資も同じで、ゼロか100かの選択しかないと極端に考える必要はありません。ゼロか100かは投資ではなくギャンブルです。日々の株価の変動を見て、投資に尻込みする気持ちはわかります。逆に、今がチャンス!と前のめりになり、リスクを理解せず、投資に走るのも危険です。どういう方法で投資をすれば、リスクを抑えることができるのか、十分に考えるようにしてください。相場が荒波の時に、市場に参加する必要もありません。その上で、投資にチャレンジする気持ちは持ってほしいと思います。

貯蓄30万円あるなら、毎月5000円でも投資を

貯蓄もままならない人に投資を勧めるなんて非常識、と思うかもしれません。でもあえて言います。貧困から脱出したいなら投資をしなさいと。いきなり、リスクの高い投資をしなさいと言うのではありません。投資元本は預貯金のような保証はありません。必ずしもトクするとは限りません。投資に絶対はありません。でも、人はソンしたくないと考えるものです。そうであれば、どんな投資商品があり、どんなリスクがあるのか、どうしたらソンしないでトクすることができるのかを勉強する必要があります。これが重要なのです。

毎月1000円でも5000円でも投資できる商品があり(毎月100円からOK!最新・投資信託の積み立てとは)、リスクも比較的抑えられているものがあります。毎月1000円投資をするにしても、どのくらい増やしたいのか、どの程度減っても我慢できるのか、そんなことを考えるだけで、自分のお金に対するスタンスを見つけることができるでしょう。これまで1000円の使い道で、トクすることソンすることを考えたことはなかったかもしれません。しかし投資を始めれば、おのずと1000円の使い道を自分で考える必要がでてくるのです。

まずは30万円。2~3カ月は生活できる額を貯める

ただし、今、本当に貯蓄がゼロの人は、とにかく30万円を目標にお金を貯めてください。30万円あれば、万一病気やけがをしても2~3カ月は生活を乗り切ることができるでしょう。30万円あれば、安い家賃のところに引っ越すこともできます。30万円あれば、資格取得の費用にあてることもでき、キャリアアップの第一歩が踏み出せます。まずは30万円を目標に頑張ってください。そして30万円貯まったら、毎月の貯蓄のうち半分は、増やすお金として投資に回してください。もちろん30万円貯まるまでの期間は、投資に関する勉強にあてる期間でもあります。毎月1万円を貯蓄するのであれば、5000円はこれまでどおりに積立貯蓄を継続し、残り5000円は積立でできる投資商品がいいでしょう。どんな投資商品を選べばいいのか、考える時間はたくさんあります。

まずは、マネー行動を起こすこと。これまでの生活を変えたいなら、投資に興味を持つこと。これが貧困女子から脱出するための処方箋です。

【関連記事をチェック】

貧困女子からの脱出は10年後の自分を思い描くことから

40歳独身女性、月収12万円。老後の備えをどうすべき?

収入11万、貯金10万円の貧困女子。貯金を増やすには?