様々な自然災害のリスクが高まっている

昨今ではご存じのように、予測を超える様々な災害が相次いでいます。地球温暖化の影響などもあり、長期にわたる自然災害リスクの評価は難しくなっているのが現状です。今後、集中豪雨や竜巻などの災害が増えていくとしたら、損害保険会社が支払う保険金が現在より増える可能性もあります。となれば、現在の火災保険料で長期にわたる保険金支払いを約束することは、損害保険会社にとって、長年にわたり大きなリスクを抱えることにもなりかねません。

そのようなわけで、私たちが10年を超える長期火災保険に加入できるのは、今後1年弱といったところ。そこでしばしばご質問を受けるのが、今のうちに長期火災保険に入っておいた方がイイかどうか、です。以下、長期の火災保険の契約をする場合のメリットとデメリットを記します。

メリット:同じ契約を毎年更新した場合と比較して総保険料は安くなる

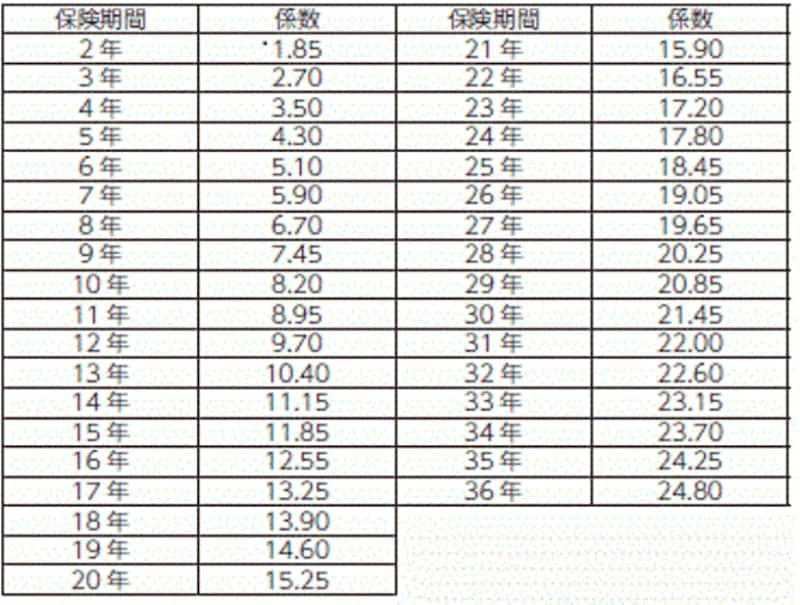

そもそも長期火災保険とは、契約期間が2年以上の火災保険を指します。2年を超える長期一括払契約は、1年契約の保険料率に、契約期間ごとに設定される長期係数(下表参照)を掛けた料率で保険料を算出します。厳密には保険料算出時に端数処理などがでますが、分かりやすくするため1年契約の保険料を基準にご説明します。

例えば、1年契約の保険料が1万円だとします。同じ補償を10年一括払いの長期火災保険にすると、 10年契約の長期係数「8.2」を掛けた8万2千円が一括で支払う保険料となります。 36年契約なら「24.8」を掛け24万8千円と、長期であるほど高い保険料割引率が適用されることになります。 よって、1年契約の同条件・同補償の火災保険を 毎年更新する場合と比較すれば、長期火災保険のほうがトータルの保険料は安くなるわけです。

こうしたメリットもあり、住宅ローン期間に合わせた最長36年の長期火災保険に加入し、保険料を一括で支払うケースが多いようです。契約時にまとまった保険料を用意する必要がありますが、手続きが当初の1回で済むため、契約更新の手間もかかりません。

ただ住宅ローン契約時の火災保険は必ずしも長期である必要はなく、最短1年から契約者が自由に保険期間を選ぶことができることを、知らない方は意外に多いようです。また、どの損害保険会社のどの火災保険商品を契約するかについても、契約者の自由です。

【長期係数表】

長期係数表