消費税反動減と「もう一つの要因」

前回は今秋の新設住宅着工戸数の数字を紹介。2014年10月の新設住宅着工戸数は前年同月比-12.3%で、8か月連続でマイナス。利用関係別では持ち家-28.6%、貸家-4.1%、分譲戸建て-13.7%となりました。特に持家の反動減が大きくなりました。

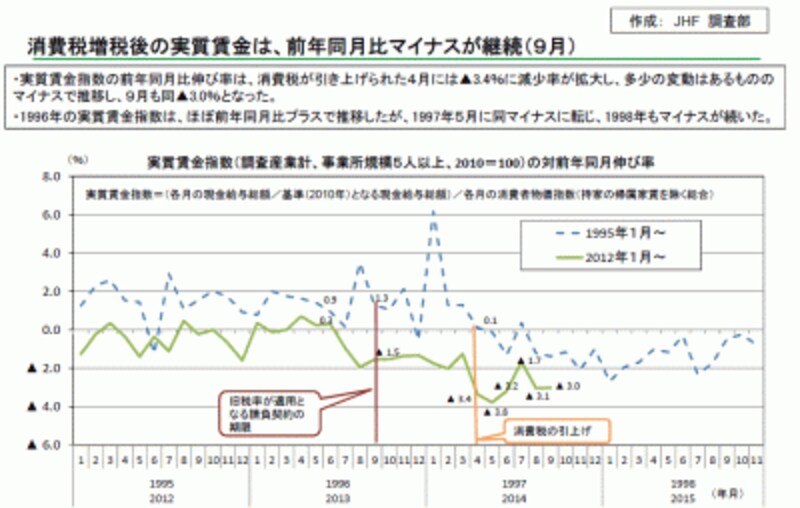

実質賃金の減少率は前回引上げ時よりも悪化している(資料提供:以下いずれも住宅金融支援機構)

今回は引上げ幅アップ+賃金減少とのダブルパンチ

さらに消費税が引き上げられた2014年4月には、実質賃金指数の前年同月比伸び率が-3.4%に減少率が拡大しました。今回と前回97年引上げ時とで「旧税率が適用となる請負契約の期限時」と「消費税引上げ時」との差を比べてみましょう。≪前回97年の3→5%の「2%」引上げ時≫

旧税率が適用となる請負契約の期限時(96年9月)…1.3%

消費税引上げ時(97年4月)…0.1%

賃金伸び率減少率…▲1.2%

≪今回5→8%の「3%」引上げ時≫

旧税率が適用となる請負契約の期限時(13年9月)…-1.5%

消費税引上げ時(14年4月)…-3.4%

賃金伸び率減少率…▲1.9%

5人以上の事業所の賃金伸び率は前回95年の時より大きく下がっています。

前回は引上げ率が2%であったのに対して今回は3%、さらに賃金減少率も前回時より0.7%悪化。つまり、今回は引上げ幅アップに加えて、賃金が大きく減少し、ダブルパンチに挟まれた格好であることがわかります。

家や車といった国内消費マインドの冷え込みは、消費税引上げだけが「犯人」ではなく、世帯あたりの平均収入つまり企業が出せる賃金レベルが中期トレンドとして減っているという要因があるのです。加えて、住宅取得のメインターゲットとなる若年層の平均年収は年々下降気味ですから、このダブルパンチは相当の痛手になると言わざるを得ません。

消費税増税を仮に延期ではなく廃止にしたとしても、企業が出す賃金レベルが上がらない限り消費は上向かないということになります。消費税を引き上げたことだけが原因ではなく、大企業が潤えば中小企業も賃金を上げるだろうと期待したストーリーが外れたことに大きな要因があるのかもしれません。

では買い時は?

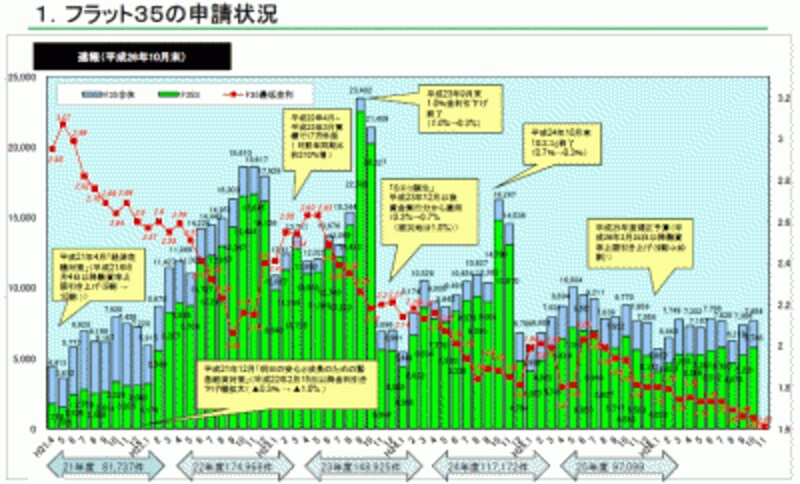

…と、ネガティブな要因ばかり話してきましたが、では買い時ではないかというと、そうではありません。そもそも家の買い時とは、家族や世帯一人一人のライフスタイルや収入状況によって百者百様であって、「減税があるから」「消費税前に」という理由だけで決めるものではありません。そのうえで今の買い時要因はなんといっても史上最低金利ということが考えられます。ずっと「史上最低金利」と言われ続けているので、その効果が実感わきにくいかもしれませんが、以下のグラフを見ると、足元12月の固定金利(フラット35)が1.56%という「歴史上稀な低金利」であることがわかるでしょう。

固定金利ローンの代表格「フラット35」の金利は2014年12月、1.56%と史上最低をさらに更新

これだけ「アベノミクスで金利が上る」と言われながらも現実には下がり続けているということは、総選挙でアベノミクスに審判が下ることもあり、早々に大きく反転することは考えられにくいでしょう。だからといって油断はできません。つい先日、ムーディーズが日本国債を格下げしました。国債が暴落すれば、住宅ローン金利は一気に高騰する可能性もあります。

10%引上げが延期となった今、急ぐ必要がなくなったわけではありません。今は「10%前」かつ「史上最低金利」という2つの買い時要因が重なっている時期であることもかんがみて、住宅取得予定者の方にはご自身の買い時を考えていただきたいと思います。