自然災害で保険を使うと、等級はどうなる?

マイカーの損傷の具合によって、車両保険金が支払われる

■保険金支払い例

車両保険金額100万円、免責金額10万円の場合

○修理費が150万円かかった場合…100万円(修理費が保険金額を上回るため全損となる)

○修理費が50万円かかった場合…40万円(=修理費50万円―免責10万円)

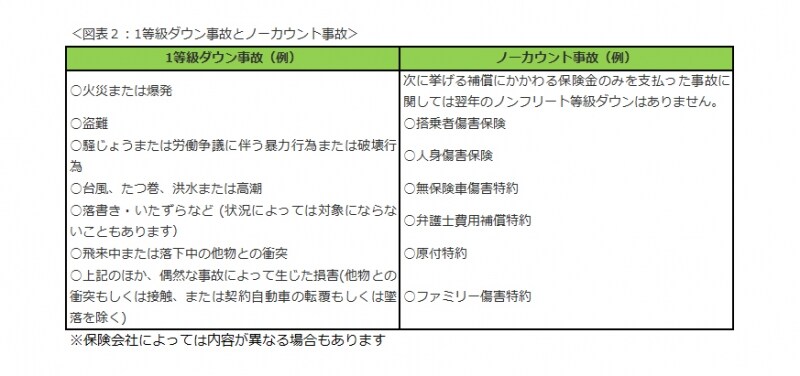

台風や大雨、竜巻、洪水、高潮、大雪、ひょう、火災、盗難などで自動車保険を使うときは、等級が3等級下がるのではなく1等級ダウン事故として取り扱われます。次年度契約の等級は事故1件につき1等級下がり、事故有係数適用期間は1年間となります。修理費が少額の場合は、保険を使ったらどれくらい保険料が上がることになるのか、確認した上で請求手続きを行ってください。

ちなみに、自然災害にあったときにドライバー自身や同乗していた人がケガ等をした場合は人身傷害保険や搭乗者傷害保険の補償対象になります。例えば、ゲリラ豪雨で水没し、脱出する際にドライバーも搭乗者もケガをしてしまった場合がそうです。ノーカウント事故対象の保険(図表2)だけを利用した場合は損害の原因にかかわらず「ノーカウント事故」となり、事故がなかったときと同様に次年度の契約の等級が1つ上がることになります。

自動車保険に車両保険を付帯しているのなら、自然災害にもしっかり対応できるものにしておきたいですよね。いざという時に慌てないために 、保険証券を確認して、どんなときにどれだけの補償を得られるかを整理しておきましょう。

※本件ガイドが提供する記事は、特定の保険商品の募集を目的としたものではありません。また、掲載される情報の著作権は株式会社オールアバウトが有し、各国の著作権法、各種条約およびその他の法律で保護されています。