火災保険は車の損害を補償しない

予想外の大雪で慌ててしまうことも

2014年2月に関東地方を中心とする大雪がありました。東京にとって20年ぶりの大雪。ガイドの自宅近辺もあっという間に銀世界です。美しいと思った瞬間、何の準備もしていない自分の状況に怖さを感じました。雪がめったに降らない地域では大雪対策をしていないところが大半だからです。実際に今回の災害では、大雪でカーポートが落下するなどの被害が多数みられました。

一般社団法人日本損害保険協会によると、このときに保険会社が支払った保険金(見込額含む)は2536億円。火災保険からの支払いが大半ですが、うち1割弱は自動車保険に付帯していた車両保険からの支払いでした。

カーポートに関しては建物の付属品という扱いになり、火災保険の対象になります。一方、車の損害に関しては火災保険の対象になりませんが、積もった雪の重さで車体がへこんでしまったなど車の損害に関しては車両保険の「一般車両保険」もしくは「エコノミー+A」に加入していれば、修理費をカバーすることができるのです。

冬の自然災害に備えて、車両保険の内容をチェック!

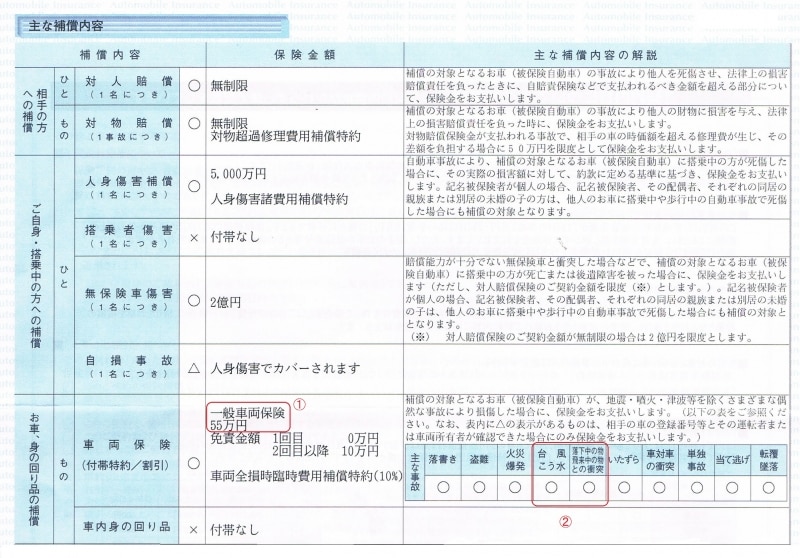

これから冬になります。大雪、ひょう、火災に備えて、車両保険の中身を再確認しましょう。自動車保険の保険証券には「補償の内容」などのカテゴリーで、自動車保険に付帯している補償の概要が書かれています(図表1参照)。

まずは車両保険と記載されているかどうか確認しましょう。次に、車両保険の種類をチェックします(図表1の[1])。「一般車両保険」または「エコノミー(車対車)+A」と書いてあれば、地震・噴火・津波を除く自然災害を補償します。最近では「エコノミー+A」を「限定タイプ」や「エコノミー型」など、名称を変えて取り扱っている保険会社も。このような場合、図表1の[2]のように補償の対象となる事故を提示していることがあるので、そちらもあわせて確認します。これらの車両保険で対象となる自然災害(例)は次の通りです。

- 大雨により地盤が崩れて土砂災害に巻き込まれた

- ガード下の冠水につっこんで走行不能となった

- 機械式駐車場ごと水没した

- 飛んできた瓦が車に当たった

- 竜巻で車が飛ばされた

- ドアを開いたときに突風でドアが破損した

- 雪崩に巻き込まれた

- 積もった雪の重みでへこんだ

- 落雷で窓ガラスが割れた

- ひょうでボンネットがへこんだ

- 高潮で車が流された

通常の車両保険では補償されない地震・噴火・津波については、それらが原因で車が全損となった場合に50万円(車両保険金額が50万円未満の場合は車両保険と同額)を一時金として支払う「地震・噴火・津波危険『車両全損時一時金』特約」を付加することで対象にすることができます。取扱っている会社もありますので 、加入・見直しの際には気を付けてください。