欧州関連ファンドの残高が急増

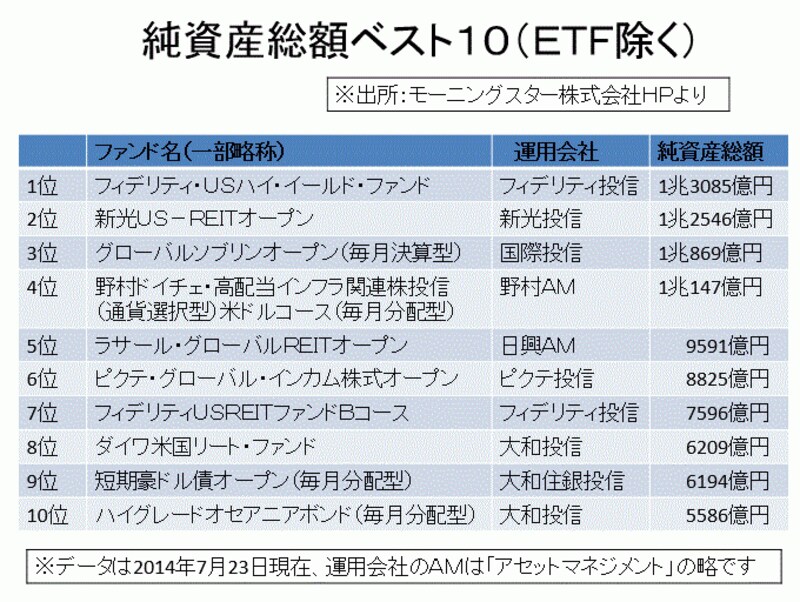

純資産総額ランキングを見ると、グローバルタイプを除けば、そのほとんどが米国(ドル)を投資対象とする投資信託ばかりです。景気の拡張では先進国のトップを走っているのだから致し方ない面はありますが、足元では欧州関連のファンドが急速に残高を増やしていることを見逃してはなりません。欧州関連ファンドの動向をチェックしてみましょう。2014年4月にフィデリティ投信が運用する「フィデリティ・USハイ・イールドファンド」が純資産総額第1位になったのが直接の原因ではないと思われますが、純資産総額のランキングには、同ファンドのほか、新光US-REITオープン、フィデリティ・USリートファンドB(為替ヘッジなし)、ダイワ米国リート・ファンド(毎月分配型)の4ファンドが、純資産総額のベスト10にランクインしています。

結果として、あるいは意図的に米ドル建ての投資信託を選んだとしても、国際分散投資の観点からは米ドルに偏りすぎていると言わざるを得ません。ややデータは古いものの、2014年5月末現在で米国関連ファンドの残高は11.1兆円あるにもかかわらず、欧州関連ファンドの残高は1.6兆円に過ぎないからです。

残高1.6兆円は少ないのかもしれませんが、2013年中頃の残高は7000億円前後ということを考えれば、ここ1年で残高は急増していると言えるでしょう。ただ、残高が増えていると言っても、欧州関連ファンドの残高上位は全て通貨選択型。投資対象は欧州ハイ・イールド債券ですが、選択している通貨はトルコリラ、ブラジルレアル、豪ドルの高金利通貨ばかりであることから、ユーロの人気が再燃したとは言えそうありません。

欧州ハイ・イールド債券が注目される理由

通貨選択型以外を含めても、欧州関連ファンドの純資産総額ランキングのベスト10には、8本もの欧州ハイ・イールド債券を投資対象とする投資信託が占めています。その理由を見てみることにしましょう。欧州ハイ・イールド債券市場は米国ハイ・イールド債券市場より規模は小さいものの、より高い成長を続けています。2000年から2014年の市場成長率は、米国ハイ・イールド債券市場が9.4%であるのに対して、ユーロ・ハイ・イールド債券市場は19.6%と米国の成長率の2倍を超えているのです。

過去10年の収益の推移は、米国ハイ・イールド債券が年平均9.1%に対し、ユーロ・ハイ・イールド債券は同9.5%。米国ハイ・イールド債券を上回っています。一時的にユーロ・ハイ・イールド債券のデフォルト(債務不履行)率は米国ハイ・イールド債券を上回ることがあっても、ほとんどの期間では米国ハイ・イールド債券のデフォルト率を概ね下回ってきているのです。

さらに、ユーロ圏は循環的景気回復が本格化したことから、ユーロ・ハイ・イールド債券に投資する環境は整いつつあること、そしてユーロ・ハイ・イールド債券へ直接投資することができないことから、投資信託を通じた資金流入により純資産総額が急拡大していると考えられます。

毎月分配型が中心なのは残念

注目が高まっているユーロ・ハイ・イールド債券ファンドだが、残念なのはそのほとんどが毎月分配型の商品ばかり。資産形成という観点からはやや使い勝手に難有りということは理解しておきたいが、良好な運用成績であることは確かなようです。一例をあげると、ドイチェ・アセット・マネジメントが運用する「DWSユーロ・ハイ・イールド債券ファンド(毎月分配型)」は、2014年6月末現在、設定来の騰落率が70.67%(円ヘッジなし)、円ヘッジありのタイプでも設定来の騰落率は34.26%です。

同ファンドは、割安感が見られるB(シングルビー)格のハイ・イールド債券を中心に組み入れていることから、リスクを抑えている割に高収益を確保しているところに特長がありそうです。高収益の鍵は平均運用経験年数約12年という、経験豊富なチームによる賜物と思われます。先進諸国の金融緩和により、さまざまな資産の価格が上昇しているが、これからは運用能力の巧拙に差が出ると考えられるからです。

米国関連ファンド一辺倒の投資信託にユーロ関連ファンドがどこまで迫るのか、またユーロ・ハイ・イールド債券優位の状況が今後も続くのか、適宜ウォッチしていきたいカテゴリーと言えそうです。