保険金を請求したとき、保険料のシュミレーションも質問しよう

軽微な車両損害の場合は、自動車保険を使わないほうがいいことも

「保険金を請求した場合、どれだけ保険料が上がりますか?事故の翌年から3年分の保険料を現在の料率で結構ですので教えてください」

このように聞くと、大半の保険会社では保険料シミュレーションをしてくれます。その結果をもとに、請求するか、しないかを判断しましょう。ただし、人身事故や相手に損害を与えている事故に関しては保険を使ってプロに示談交渉を任せるのが賢明です。

等級制度は事故の被害額の大小で変わるものではありません。事故により保険金を請求したら事故有係数が適用され等級が3等級下がり、事故を起こしても請求しなければ無事故係数のまま等級が1等級上がるだけです。どちらを選択するのが経済的な損失を少なくできるのか、冷静に対応してください。

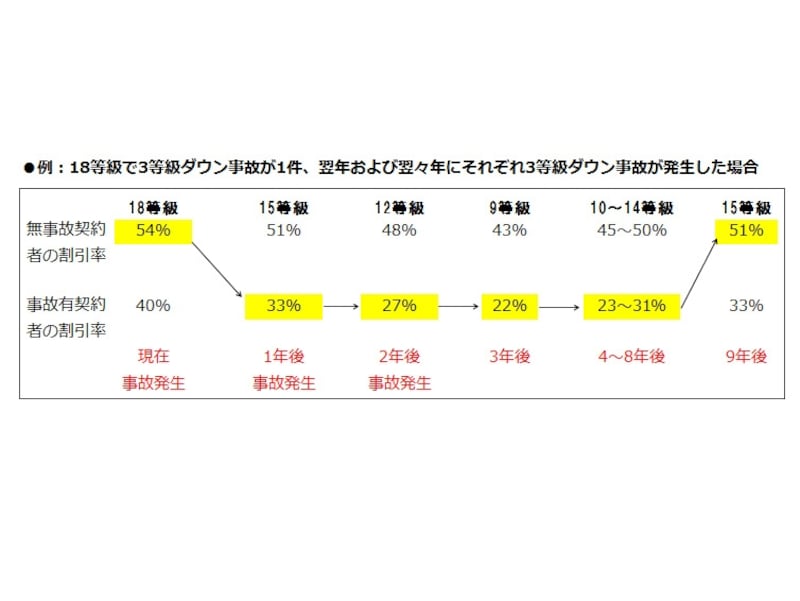

事故を起こして3年以内に再び事故を起こしたときは?

3等級ダウン事故で、いったん事故有係数になってしまうと、3年間無事故を続けなければ無事故係数に戻ることはできません。では、3年以内に再び事故を起こしてしまった場合はどうなるのでしょうか。

図表2:3年以内に再び事故を起こした場合はどうなるの?

図表2をご覧になるとわかるように、事故有係数が適用されている期間に再度事故を起こした場合は適用期間が積み増されます。しかし累積される期間は6年まで。最後の事故の翌年から6年間無事故を続ければ、その翌年から無事故係数に切り替わります。

3年連続3等級ダウン事故を起こした場合、3回目の事故の翌年(3年後)で積算期間が7年になりますが、6年としてカウントされます。3年後から6年間無事故を続ければ、9年後から無事故係数に切り替わることになります。

盗難や火災による車両損害は「1等級ダウン事故」

車両保険のみ対象となる事故で盗難、台風や火災、隕石などの落下物による損害は、本人の落ち度が軽微であることを考慮して「1等級ダウン事故」として取り扱われます。保険金を請求し、事故有係数が適用されるようになったとしても、翌年1年間無事故であれば無事故係数に戻れるようなっています。

図表3:1等級ダウン事故について

こちらに関しては等級ダウンの影響は軽微なので、それほど心配することはありません。盗難や台風、火災などの不測の事態のときは、自動車保険をしっかり活用したいものです。

※今回の改正には経過期間が2年設けられています。図表の割増引率および純保険料は経過期間後の数値です。現在の割増引率は、ご契約の保険会社にご確認ください。

※本件ガイドが提供する記事は、特定の保険商品の募集を目的としたものではありません。また、掲載される情報の著作権は株式会社オールアバウトが有し、各国の著作権法、各種条約およびその他の法律で保護されています。