無事故なら1等級上がり、事故を起こせば3等級下がる

家族の安全のために、自動車保険の仕組みを理解しよう

個人契約の自動車保険には、他の保険にはない「ノンフリート等級別料率制度(以下、等級制度)」があります。これは1年間無事故であれば翌年の等級が1等級上がり、事故により保険金の請求をすれば原則3等級下がるものです(事故の内容によっては1等級ダウンの場合もあります)。等級に応じて割増引率が設定されています。等級が下がれば保険料が高くなり、等級が上がれば保険料は安くなります。

これが、事故を起こすと保険料が上がる基本メカニズムです。軽微な事故であれば、自動車保険を使わずに預貯金を取り崩して対応したほうがいいと言われるのはこのためです。

この等級制度が2013年10月から2014年10月にかけて、各社で大幅大幅改正が行われます。これまでの割増引率は1種類だったのですが、改正後は「無事故係数(事故を起こさなかった人の割増引率)」と「事故有係数(事故を起こした人の割増引率)」の2本立てになります。

今回の改正には経過期間が2年設けられています。図表の割増引率および純保険料は経過期間後の数値です。現在の割増引率は、ご契約の保険会社にご確認ください。

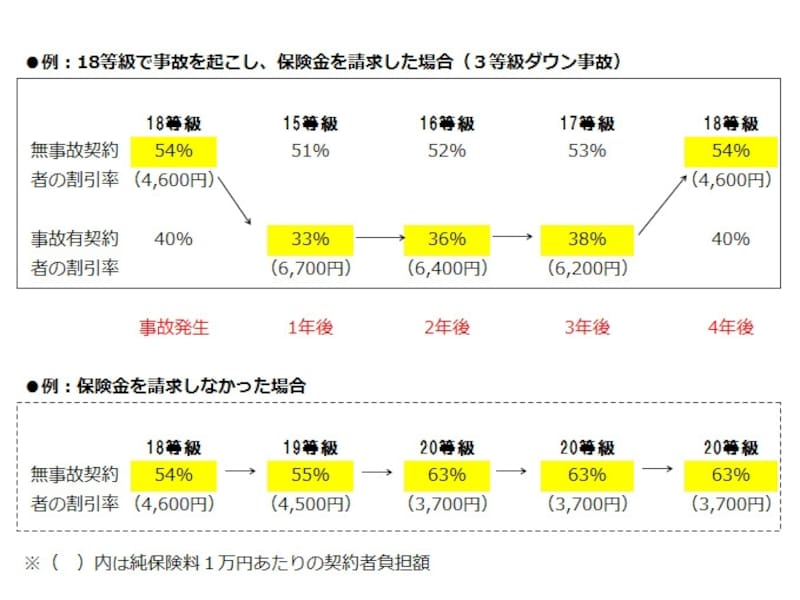

では実際に、自動車保険の保険料はどのように変わるのか見てみましょう。改正後の自動車保険に入っている18等級の人が、事故を起こして保険金を請求したとします。満期までは保険料はそのままで、次回更改時に3等級下がった「15等級(事故有係数)」が適用されることになります。その後無事故を続けると毎年1等級ずつ上がっていき、4年目を迎えたところで「無事故係数の18等級」になります(図表1)。

図表1:等級ダウン事故の取り扱いについて *クリックすると拡大します

等級制度の割増引率は純保険料(事故が発生した時に損害保険会社が支払う保険金についての保険料率)に影響するものなので、ダイレクトに保険料に反映されるわけではありません。ただ、仮に純保険料が1万円であった場合、18等級は54%割引なので4600円で契約できたものが、事故で保険金を請求したことにより翌年から33%割引になり、契約者が負担する純保険料は6700円に上がります。事故を起こした翌年から3年間の純保険料を比較すると、この場合、4割近く保険料に開きが出ることになります。

事故報告だけでは、保険料は上がらない!

このように、事故により保険金を請求することで将来の保険料負担が変わるため、自動車保険では損害額がおおむね確定してから、「保険金を使う」、「使わない」を確認することになっています。つまり、事故だと言っただけでは保険料は上がらないのです。安心してすみやかに事故報告を行うようにしてください。また、ときどき「事故を起こしたら保険金請求するでしょ。そのために自動車保険に入っているんだから」

と、よく確認せずに「使います!」と返事をする人がいます。

保険金を請求することで等級が下がる仕組みを理解していない人に多いケースです。でも、「少額だから保険金を請求しないほうがいいかもしれません。ご請求されたときの保険料をシミュレーションいたしましょうか?」とアドバイスしてくれる担当者は少ないようです。

「本当に請求するんですか?」とビックリされたと話していた知人がいましたが、そのときも「請求します」と言うと速やかに対処してくれたそうです。後日、「ちゃんと説明してくれれば、こんなに高い保険料を払わなくて済んだのに」と、知人はぼやいていましたが。