学資保険だけでは大学4年間の学費を賄えない!?

計画的な教育資金準備を

残り3年間の授業料はどう賄っていきますか? また、子どもが留学をしたい、大学院に進学したいという希望をもったらどうしますか?

先日、ある大学生から「法科大学院に進学するために、教育ローンと奨学金で借りたいのだけど」と相談されました。親からは、これ以上の援助は期待できないということで、生活費と学費を工面する必要があります。

彼女は、奨学金と教育ローンでの借り入れを考えていました。奨学金の金額は月額22万円。さらに、教育ローンで200万円を借り入れたいということでした。3年間で総額992万円の借り入れになります。

返済期間や利息を考慮し、返済金額を計算してみると、月額約5万円になります。

法曹界で働きたいという彼女の夢を応援したい気持ちの一方、難関試験ということもあり、慎重にならざるを得ない気持ちも芽生えました。

彼女には、返済リスクについて説明し、作成した返済シミュレーションをご両親に見せて、もう一度相談するようにお話ししましたが、進学の夢が叶うといいなと思います。

実は、こんな興味深いデータがあります。先日、ある生命保険会社の商品開発担当者に聞いたのですが、こども保険(学資保険)の平均保険金額は約213万円で、それは、大学受験から入学までの費用約211万円(自宅外通学者)とほぼ一致するというのです。

こども保険契約状況と初年度納付金

この結果から、こども保険や学資保険で貯めたお金は、ほぼ初年度で使いきってしまうという家庭が多いことが予想されます。残り3年間は、貯蓄を取り崩したり、奨学金や教育ローンを利用するなどして支払っているのでしょう。教育費にあてる貯蓄がない家庭は、私立大学の場合、少なくとも3年間の授業料300万円は借り入れということになります。

奨学金の利用者は増え続けているが……

所得制限はありますが、教育費の借り入れとして多く利用されているのは奨学金です。代表的なのは、独立行政法人日本学生支援機構(JASSO)でしょう。可処分所得が増えない中、授業料の値上がり等もあり、今、学生2.7人に1人が利用しているということです。しかし、慎重にならざるを得ない現実があります。平成23年度末現在の状況では、返済を要する債権者(期日到来分のみ)301万人のうち、返済が滞っている人は約33万人、金額にすると876億円だということです(独立行政法人日本学生支援機構 平成23年度 奨学金の延滞者に関する属性調査 結果の概要より)。

延滞が継続している理由は、

- 本人の低所得 49.3%

- 親の経済困難 35.5%

- 奨学金の延滞金額の増加 28.6%

調査結果をみてみると、滞納者の83.4%が年収300万円未満です。長引く不況や、有利子貸付で借入金額が増えるなど、さまざまな背景が考えられますが、大きな原因の一つに、返済リスクへの理解がないまま借り入れを行っていることが考えられます。学校教育に、借金のシステムを教えるなど、マネー教育を取り入れる必要があるのではないでしょうか。

大学独自の給付型奨学金を利用する手も

貸与型の奨学金の他に、返済義務がない給付型の奨学金もあります。リクルートの「奨学金制度に関する学長調査(2012年6月)」によりますと、独自奨学制度をもうけている大学は、79.7%と多いようです。しかし、受給基準は、46.5%が学力重視ということですので、ハードルは高いのかもしれません。今後、経済状況に配慮した返済不要の給付型の奨学金が増えるとよいのですが。

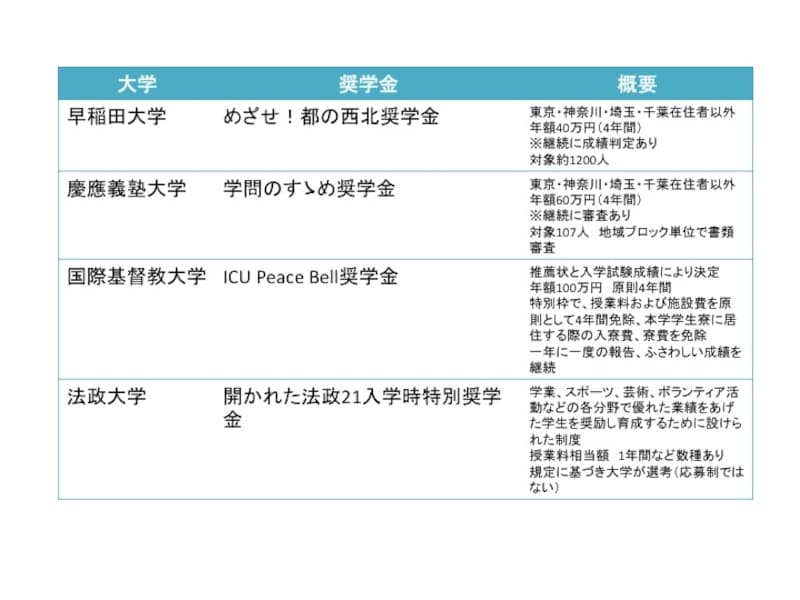

下記に大学独自の給付型奨学金の例をいくつか上げておきます。他にも多くの大学で実施されています。内容はHPでご確認ください。日本学生支援機構のHP内「日本学生支援機構以外の奨学金制度」でも調べられます。

大学独自の給付型奨学金制度

教育費をどこまで親が負担するかという問題もありますが、子どもが社会人になってからの返済額がなるべく少なくすむようにしたいものです。そのためには、やはり早くからの貯蓄が重要です。学資保険や一部運用を取り入れながら、計画的に教育資金作りをしていきましょう。