そこで任意保険の出番ですが、保険料が高くなります。どれくらいかかるのか、自賠責保険の保険料とあわせて詳しく見てましょう。

自賠責保険の保険料はどれくらい?

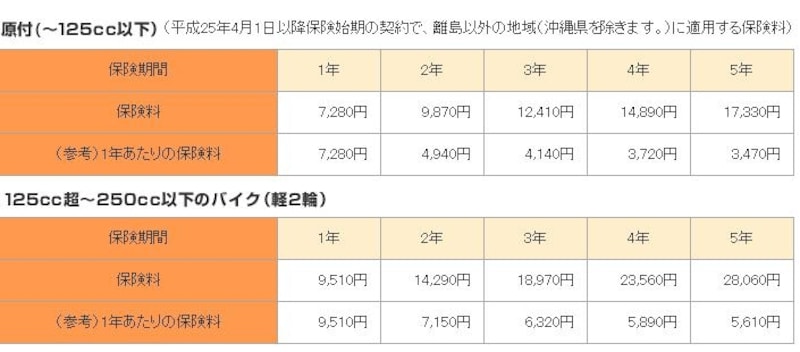

自賠責保険の保険料は50cc~125cc以下、125cc超~250cc以下、250cc超~の3つに分かれます。※損保ジャパンi自賠サイトより引用(クリックで拡大)

自賠責の保険料は一律で、保険会社、年齢、性別など一切関係なく、排気量と加入年数で区別されます。長期で加入したほうが割安になりますが、途中で解約すると戻ってくるお金はごくわずか。また、保険料は一括払いしか認められていません。

任意保険の保険料はどれくらい?

相手方へは対人・対物賠償無制限、自分方へは人身傷害補償など、補償内容が手厚くなる任意保険。保険料は自賠責保険よりもアップします。以下に契約の一例を挙げてみました。■20歳・男性・250ccバイク・6A等級の場合

- 対人賠償 無制限

- 対物賠償 無制限

- 自損事故保険 1500万円

- 無保険車傷害保険 2億円

- 搭乗者傷害保険 300万円

- 人身傷害補償 3000万円

上記は初めてバイク保険に加入する人の試算ですが、自賠責保険に比べてかなり高くなってしまいます。特に若い人の場合、一括での支払いには抵抗があるのではないでしょうか。

任意保険は分割払いが可能。カードでの分割払いも

任意保険では、保険会社が分割払いを設定している場合があります。多くの代理店型で採用している支払方法で、10~12回払いとなるのが一般的です。ただし年払い(一括払い)と比較すると、保険料の総額はアップします。通販型でもバイク保険の取り扱いは多くありますが、分割払いを採用している保険会社は多くありません。通販型で、どうしても分割にしたいならクレジットカードの分割払いが利用できます。ただし、所定の手数料が必要になります。クレジットカード払いは代理店型でも採用しているので、負担が軽く、お得になる方法を選びましょう。

【関連記事】

バイクの自賠責保険と任意保険の違いって?

ファミリーで保険もバイクも共有!お得な加入方法