年収1000万円超でも1割以上が「貯蓄ゼロ」!

まずは、貯蓄の話題ではいつも引き合いに出されるデータから。金融広報中央委員会が毎年実施する「家計の金融行動に関する世論調査」の2019年版によると、2人以上世帯の23.6%が「金融資産を保有していない」と答えました。これは、4世帯にほぼ1世帯という割合です。【貯金ゼロからお金を貯める方法はコチラの動画も御覧ください】

ここでいう「金融資産」とは、将来に備えての貯蓄商品および株式や債券等の投資商品、貯蓄性のある保険商品が対象で、生活費の日常的な出し入れ・引き落としに備えている部分は除きます。つまり、「金融資産を保有していない」とは、手持ち資金はあっても、貯えの役目をはたす資金はゼロということを意味します。

さらに、この調査で興味深い結果があります。年収別で見てみると、300万円未満(「収入なし」は除く)の世帯がその割合がもっとも高く39.1%。しかし、500万~750万円の世帯でも13.5%、1000万~1200万円の世帯であっても10.3%が「金融資産なし」と答えているのです。もちろん、平均以上に必要な支出が膨らむ家庭(子どもが多い、多額の住宅ローン、など)もあるでしょう。しかし一方で、まとまった収入があるにもかかわらず、「貯蓄はまあそのうち」とついつい後回しにして、結果、支出を重ねてしまっている世帯も少なくないということです。

しかし、考えてみてください。教育資金に住宅資金、そしていずれ訪れる老後に向けての資金、等々。人生、特別なことをしなくても、お金がかかります。これは貯蓄のあるなしとは関係ありません。そして、必要なときに困らないために資金を備える、それこそがマネープランの重要な目的なのです。

貯蓄継続のカギはモチベーションと家族の協力

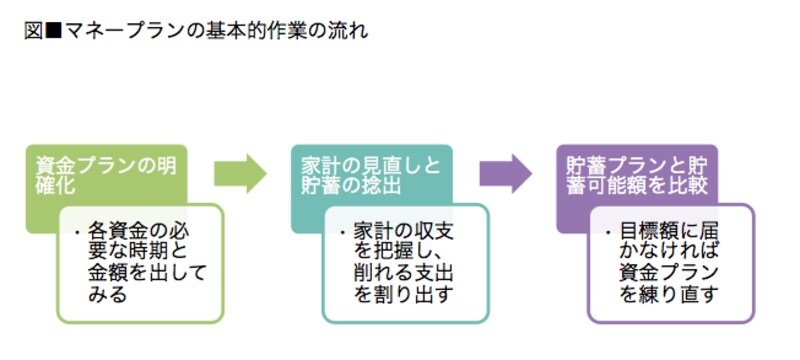

では、実質「貯蓄ゼロ」の家計では、マネープランをどう立てるべきでしょうか。まず、必要な資金の時期と額を明確にします。教育資金は、高校まで公立なら考慮するのは大学費用として400万円前後(私立文系)、と考えるのが一般的。つまり、お子さんが現在0歳なら、18年後に大学資金が発生します。住宅資金なら、5年後に頭金300万円と、具体化してみます。老後資金は少なくとも20代、30代は考慮しなくてもいいでしょう。

次に、可能な貯蓄額を割り出します。そこで家計を見直してみましょう。現状が貯蓄ゼロなのですから、結果的に支出が収入を上回っているはず。そのうち、把握していない支出=使途不明金をまずはなくすこと。そして、すべての支出に優先順位を付けます。つまり、どの支出ならどの程度削ることができるのか、具体的に考えてください。スタートは少額でも構いません。マネープランの必要性に気付いただけでも、大きな前進なのです。

割り出した可能な貯蓄額で再度、必要な資金が必要な時期までに貯まるかどうか、試算します。きびしいようであれば、教育費や住宅費のプランを見直す(住宅を新築から中古に切り替える、など)こともあるでしょう。途中、貯蓄ペースが上がれば、またプランを変更すればいいのです。

マネープランは定期的に立て直すことも大切です

そしてもっとも大事なことは、貯蓄の継続です。そのために不可欠なのがモチベーション。「絶対、一戸建てを購入する」「子どもを大学に進学させたい」「独立開業したい」という強い思いがあれば、ついしてしまうような支出も我慢できるものです。

ただ、それを1人で行っても空回りする危険があります。たとえば、奥様が日々家計を切り詰めているのに、能天気な夫は趣味のフィギュアをまた買ってきた……。これでは、貯蓄どころか、家庭争議にまで発展しかねません。貯蓄は家族の協力があってこそ実現します。そのためにも、家族でよく話し合うことが大切なのです。

と同時に、何から何まで節約では息が詰まります。予算を決めて、ときに家族で楽しむ。その分、支出が増えますが、それも貯蓄継続のための必要経費と考えてください。

【関連記事をチェック!】

定期預金よりも高金利?仕組預金のメリットとデメリット

「一生賃貸」と決めた人のためのマネープラン【専門家が動画と音声で解説】

年収300万円台でしっかり貯めている人の家計管理術【専門家が動画・音声で解説】