不動産の流動化の主役“SPC”

今から約5年前に、知っておきたい不動産投資用語“ところでSPCってナニ?”でSPCについて簡単に紹介しましたが、5年前の段階では正直、これほどまで、不動産の証券化が発展するとは思っていませんでした。そこで、もう一度、SPCについて確認しておきましょう。

SPC(特定目的会社)とは、オリジネーターといった不動産等の保有者から不動産等(原資産)を譲り受け、資産担保証券や株式、債券等を発行する会社です。そして、SPCは「資産の流動化」といった特定の目的だけのために存在する会社で、資産流動化法(SPC法)の規定に基づき設立される営利社団法人です。

したがって、資産の流動化(証券化)に大きく関係するわけです。

ここで、資産の流動化についても確認しておきましょう。

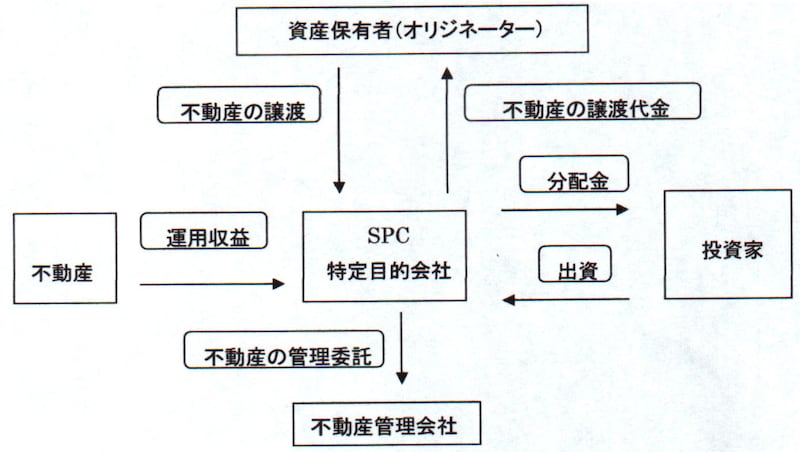

まず、資産を流動化させる場合、資産を現時点で所有している企業から分離させる必要があります。そこで、SPCを設立し、所有者(企業等)は、その資産をSPCに売却します。

そして、SPCは、譲渡された資産から得られるキャッシュフローを裏付けにして証券を発行し、この証券を機関投資家や個人投資家に販売します。なお、証券の利回りは資産(不動産等)の運用収入等(賃料収入等)から支払われ、元本は資産(不動産)の価値となっています。

このSPCの仕組みのメリットは、資金調達を行う企業にとっては調達コストの低下とともに、これまでは金融機関経由の資金調達が主流でしたが、それ以外の新たな資金調達の方法が加わりました。投資家にとっては、新たな投資商品の登場とともに、流動性が確保された不動産投資を行うことができます。

|

| 図 SPCの仕組み |

組織、資本の面においてSPCは簡素化されている

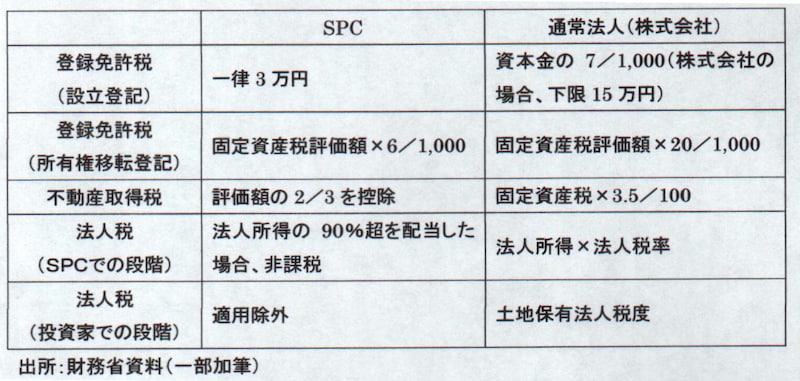

SPCでは、他業との兼業を禁止されており、特定資産の処分等の禁止や借入金の制限を規定していますが、取締役、監査役ともに1人以上いればよいとともに、資本金は、以前は300万円以上とされていましたが、平成12年以降は10万円以上とされています。そして、平成12年以降は、登録制から内閣総理大臣への届出へと変更され、組織、資本の面においては通常の株式会社を設立する場合よりも簡素化されています。さらに、SPCは、次の表のように通常法人よりも税制が簡素化されています。 |

| SPCと通常法人との税制比較 |

このように、証券化の土台であるSPCは一定の制限を設けるとともに、様々な優遇措置も設けており、証券化の発展の一躍を担っているといえます。

今後も、新聞等でSPC(または特別目的会社)といった言葉が登場すると思われますので、ぜひ覚えておきましょう!

次回は、「SPCを含めた不動産の証券化の問題点」についてお話します。

どうぞ、お楽しみに!