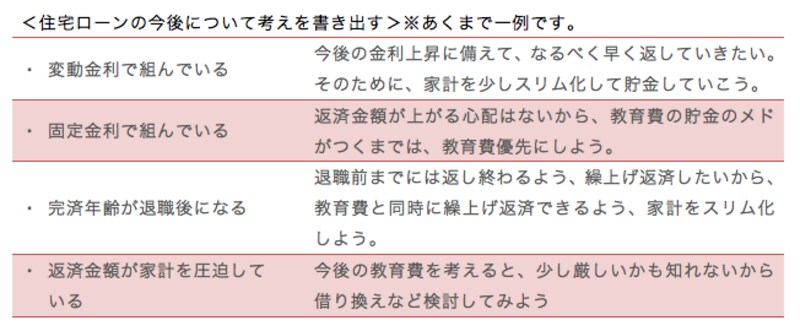

【バランス術その2】その上で住宅ローンについて見通してみる

教育費が毎月どのようにかかっていくかを把握した上で、住宅ローンをどのように返していくかを考えましょう。ローンの組み方によっても、今後のお金の配分に対する優先順位が変わってきます。まずは、今後どのようにしていきたいかを一度書き出してみるとよいでしょう。考えの一例を挙げてみます。

【表2】※クリックで拡大します※住宅ローンのこれからについて考えてみよう

表2のように、心に問いかけ書き出すことで、教育費を捻出した上でどのようにローンを返済していけばよいか整理することができ、今後のマネープランを検討できるのではないでしょうか。

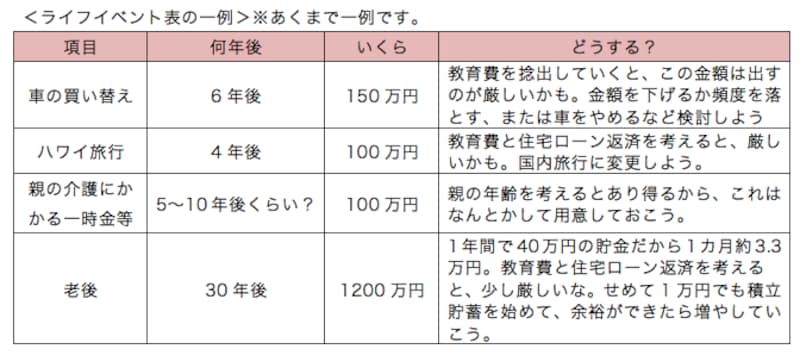

【バランス術その3】ライフイベントのお金について書き出してみる

住宅ローン以外にも、車の買い替えや旅行、介護、老後といった様々なライフイベントが存在します。これらに関しても、何年後にいくらくらいかかるかを書き出してみましょう(表3)。

【表3】※クリックで拡大します※いつ、いくらかかるかを書いてみよう

教育費→住宅ローンなど、債務のお金→その他のライフイベントの順番で、かかる時期とお金と優先順位を整理していくと、バランスのよいお金のかけ方が見つかるかと思います。ただし、必ず手元には緊急予備資金として、手取り月収の半年分程度の現預金は残しておくことをおすすめします。

【関連記事】

・家族のライフイベントを考えよう

・ライフプラン表の作り方

・公立?私立?データに見る進学コース別教育費