持続可能で信頼できる制度か?(強靭性について)

地震保険制度には持続可能な仕組みが求められる

■民間の準備金が枯渇しても安心できる制度へ

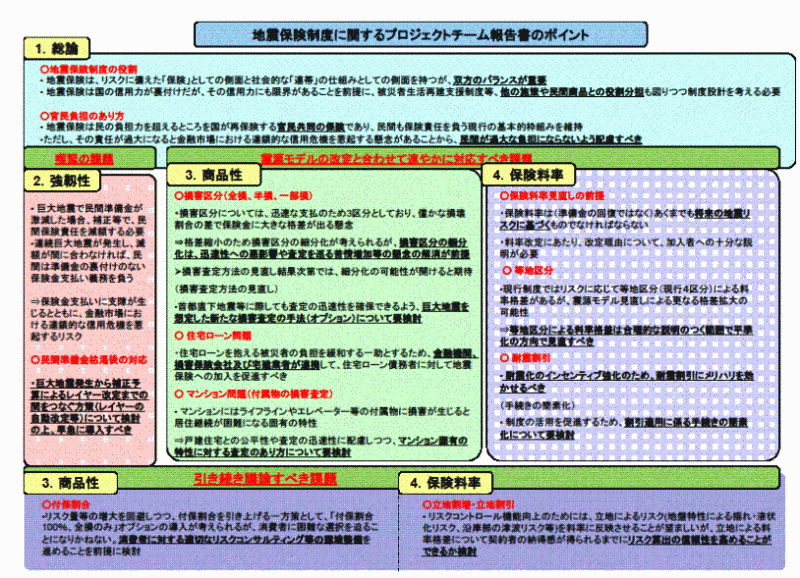

官民の保険支払責任の構造のことを「レイヤー」と言います。一口に言えば、保険金の支払総額が大きくなるほど国の責任が大きくなる構造になっており、地震再保険特別会計予算や地震保険法政省令等で定められています。

巨大地震では民間の保険支払責任が抑えられているとはいえ、巨大地震の後すぐまた地震が発生しその時準備金が枯渇してしまった場合でも、民間の保険支払責任はなくなりません。そうした場合、自己資本を取り崩すこととなれば経営は圧迫され、資金繰り困難から契約者への地震保険金の支払いに支障が出たり、さらには破たんにより金融市場における連鎖的な信用危機を惹起するリスクに発展する恐れもあります。

こうした事態を回避するためには、民間準備金が枯渇したとき補正予算や政省令改正等により官民の責任割合(レイヤー)を改定して、民間の保険責任を減額する必要があります。実際、民間準備金の減少に対応して、東日本大震災後は第一次補正予算で弾力的なレイヤー改定が行われました。

平成23年度当初予算では、官民合わせた地震保険金総支払限度額5兆5,000億円のうち、政府責任額約4兆3,000億円、民間責任額約1兆2,000億円としていました。それが第一次補正予算により、政府約4兆7,800億円、民間約7,200億円に見直されています。平成24年度からは、さらに民間責任は約4,880億円まで下げられています。

レイヤー改定は法律等で明文化されているわけではないため、補正予算で対応します。補正予算が間に合わず民間が準備金の裏付けなく保険金支払い義務を負うことになることで、上記のような事態が引き起こされないよう、報告書では巨大地震発生から補正予算までのつなぎ的措置として、官民のレイヤー改定を速やかに行えるしくみなどを早急に導入すべきとしています。

■巨大地震発生後の駆け込み加入の制限

また、地震の可能性が高まっているかもしれない巨大地震発生後の駆け込み加入は、契約者間の不公平を招く恐れがあるため、加入制限を行うべきかどうかの検討も行われました。

しかし、地震リスクが高まったことに対応し、地震保険で備えようという生活者を排除してしまっては、国が関与し安心の拠り所を国民に広く提供する制度とはいえないでしょう。

現行制度では、東海地震の警戒宣言発令後のみ、地震保険の新規加入制限が行われることになっていますが、上記の理由から、加入制限を他の地震にまで拡大するかどうかについては、慎重であるべきとされました。

地震保険制度に関するプロジェクトチーム報告書のポイント

次のページは、損害区分や二重債務問題について紹介します。