なぜ、監査法人に就職したいの?

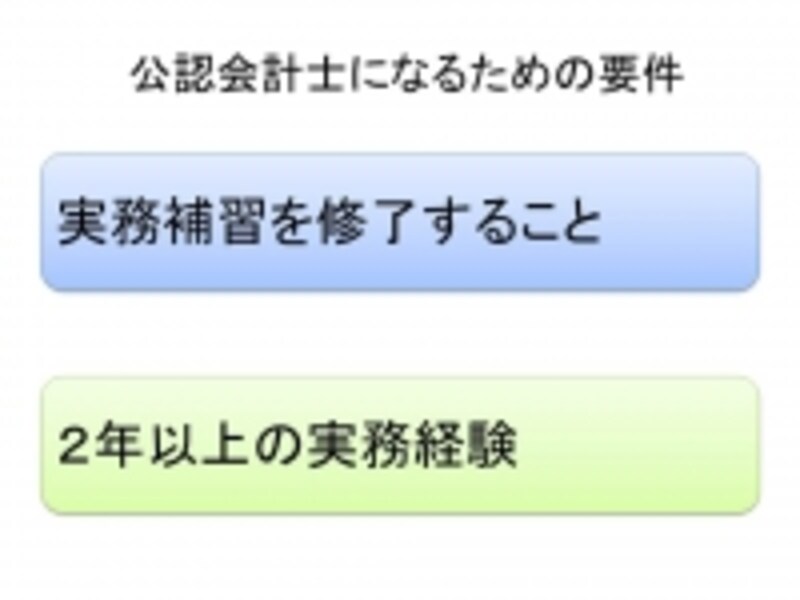

【図 公認会計士になるための要件】

それは、公認会計士という資格を取得するための要件と関係しています。実は、公認会計士試験に合格しただけでは、「公認会計士試験合格者」でしかなく、「公認会計士」ではないのです。

公認会計士の資格を取得するためには、さらに2つの要件が必要です。「実務補習を修了すること」と「2年以上の実務経験」です。

「実務補習を修了すること」というのは、具体的には、公認会計士試験に合格した後、夕方以降や土日などに実務補習所に通い、授業を受け、考査もパスしなければなりません。さらに、丸2日かけて修了試験を受験し、これもパスしなければなりません。

問題はもうひとつの要件である「2年以上の実務経験」です。実務経験であればどんな経験でも良いかというと、そうではありません。主に監査法人において監査業務に携わることが想定されていますが、上場企業で開示を含めた経理業務なども実務経験とされます(その他にも実務経験として認められる業務はいろいろあります)。

ということは、監査法人に就職できず、上場企業の経理部にも就職できず、非上場の中小企業で経理をしている場合や、そもそも経理業務についていない場合などには、実務要件を満たせないのです。

せっかく公認会計士試験に合格したのに、公認会計士になることができないわけです。

そこで、試験合格者は、監査法人での勤務を目指して、懸命に就職活動を行うのです。

実務経験は、かならずしも月曜日から金曜日までフルタイムで働くことを求められないので、例えば、週に2日ほど、監査実務を行い、残りの3日は企業で経理をするということもありえます。もちろん、監査法人と勤務先の企業の理解が必要ではありますが。