特定口座と一般口座の違いって?

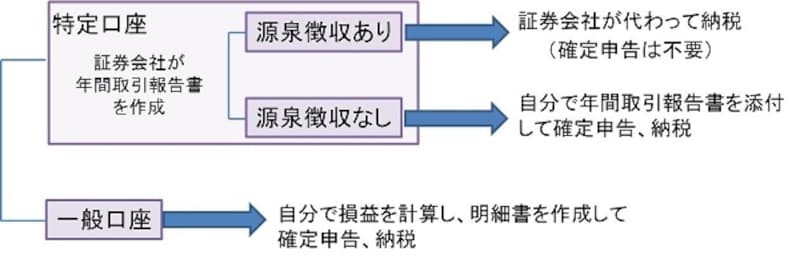

まずは、特定口座と一般口座の違いについておさえておきましょう。そもそも投資信託や株式等を売却してその年に利益が出たら、確定申告を行って税金を納めなくてはなりません。特定口座とは、その手続きを簡易にしてくれる制度。証券会社が投資家に代わって口座内の取引の損益を計算し、それらをまとめた「年間取引計算書」を作成、交付してくれます。

一方、一般口座では、確定申告のための損益計算は自分で行って確定申告する必要があります。取引のつど発行される取引報告書をもとに、銘柄ごとに損益計算して明細書を作成するのはなかなか手間。よって、特に自分で損益を計算したいわけでなければ、特定口座を選ぶことをおすすめします。

投資家の確定申告をかんたんにするために導入されたのが特定口座。一般口座を選ぶ個人投資家は少数派となっています。

特定口座の「源泉徴収あり」と「なし」はどちらが便利?

特定口座を選ぶにも、「源泉徴収あり」と「なし」の二つのタイプがあるので違いを確認しておきましょう。選ぶポイントは、証券会社に納税をおまかせするかどうかです。

「源泉徴収あり」の特定口座なら確定申告は不要。納税、損益通算を証券会社におまかせできる!

一方、「源泉徴収なし」の特定口座では自分で確定申告をおこなう必要があります。証券会社から送られてくる年間取引計算書を申告書に添付すればよいので、簡易には行えます。とはいえ、わざわざ自分で確定申告するのは面倒と思う人は多いでしょう。確定申告の手間を省きたい人には「源泉徴収あり」の特定口座がおすすめです。

また、確定申告をすることで扶養からはずれてしまう可能性がある専業主婦や学生なども、「源泉徴収あり」の特定口座を選んでおくと安心。これらの人は年間の利益が38万円を超えると確定申告が必要となり、その場合は配偶者控除や扶養控除が受けられなくなるからです。「源泉徴収あり」の特定口座を選んでおけば、源泉徴収で課税は完結するため、いくら利益が生じても扶養からはずれる心配はありません。

ただし、「源泉徴収なし」の特定口座のほうがお得になる場合もあるので、次のページで確認しておきましょう>>>>>