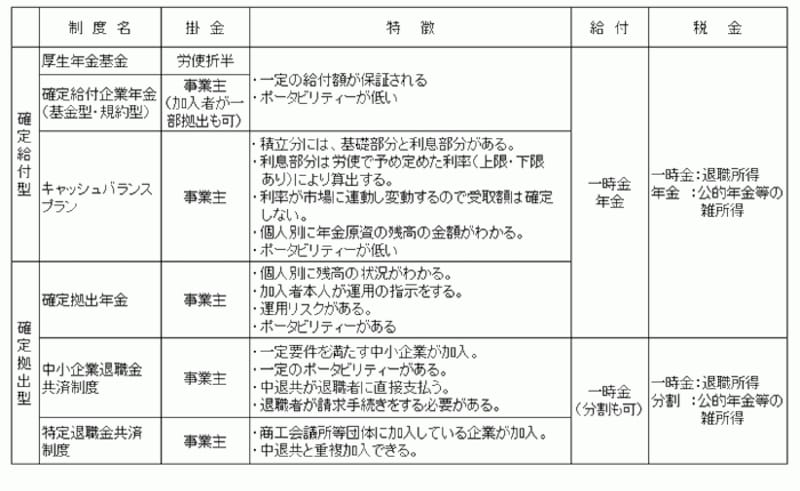

確定給付と確定拠出の違い

退職金制度の種類が多いことに驚きますが、大別すると確定給付型と確定拠出型の2つに区分できます。確定給付型には厚生年金基金や確定給付型企業年金があり、将来の退職金の給付額が一定の基準に基づき計算されて確定します。確定拠出型の性格を併せ持つキャッシュ・バランス・プランも確定給付型に属しますが、市場金利に連動した指標利率に基づき利息を算出するので将来の給付額は変動します。

確定拠出型は毎月の拠出額が確定しており、従業員本人が指示する運用実績によって将来の給付額は変動します。

※クリックすると拡大します※各退職金制度の内容(2012年12月19日現在)

これら以外に自己資金でまかなう内部留保や、1998年松下電器産業(現在のパナソニック)が新入社員を対象に導入し、後に全従業員も対象とした退職金前払い制度などがあります。

退職金制度は必ずしも設けなればならないというものではなく、就業規則や退職金規定等に記載されて始めて法的効力を持ちます。いったん退職金制度を導入すると簡単に廃止や変更することはできないので、「退職金倒産」という言葉があるくらい退職(年)金の負担に多くの企業があえいでいます。

雇用の流動化や雇用形態の変化などの影響もあり、今後も退職金制度の改革は続くでしょう。そして、将来は退職金や企業年金という概念がなくなるのかもしれません。それは今まで以上に自助努力が必要になるということです。キャリアプランや老後資金設計に取り掛かる前に、自社の退職金制度の詳細な内容を確認し、どこまで会社に頼ることができるのかを把握する必要があります。入社10年後に退職金制度がないことを知り慌てた、と言う人もいるのですから。

【関連記事】

・ 退職金は平均いくらもらえる?退職金の平均相場

・ 退職金や企業年金を確認する方法、教えます!