相場のこう着局面で威力を発揮する

人気のカバード・コール戦略投信について専門家に解説してもらった

「『原資産の買い』と『原資産のコール・オプション(買う権利)の売り』という取引を同時に行うオプション取引を活用したファンドです」

ドイチェ・アセット・マネジメントのファイナンシャルストラテジストの藤原さんは、こう説明します。原資産とは投資対象資産のこと。主に、株式やREIT(上場不動産投信)などを対象としたオプションを利用する場合と、ドル円などの通貨を対象としたオプションを利用する場合があります。

一般に、コール・オプションとは、予め決まった期日(満期日)に、決まった価格(権利行使価格)で原資産を買う権利のことです。このコール・オプションには、買い手(=コール・オプションの買い)と売り手(コール・オプションの売り)が存在します。

買い手は、買う権利を買うために「オプション料(オプション・プレミアム)」を支払い、売り手はオプション・プレミアムを受け取ります。ただし、売り手は、満期時の価格が権利行使価格を上回って上昇した場合には、損失を被ることになります。

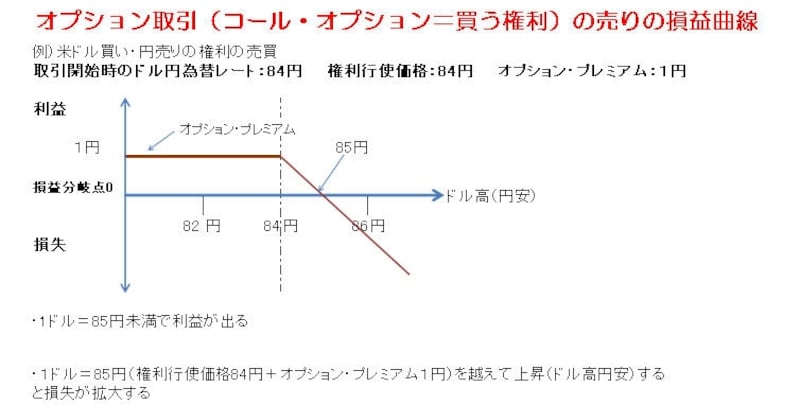

オプション取引(コール・オプション=買う権利)の売りの損益曲線

上の図を例に説明すると、1ドル=86円の場合、コール・オプションの売り手はオプション・プレミアムを1円受け取りますが、84円で買い手の権利行使価格に応じるため、市場価格の86円と84円の差額2円を差し引くと、合計で1円の損失となります。

仮に、米ドル建ての債券を買い、ドル円の通貨のコール・オプションの売りを組み合わせた場合、債券から得られる金利収入や債券の価格変動で得られる利益に加えて、オプション・プレミアムも受け取ることが期待できます。そのため、ドル安円高が進んだ場合でも、為替差損は生じるものの、オプション・プレミアムの分は損失が軽減されます。一方、ドル高円安が進行した場合には、得られる為替差益が限定されるデメリットがあります。

たとえば『DWSエマージング・ハイ・イールド債券ファンド〈毎月分配型〉通貨プレミアム』の場合、主に米ドル建てのエマージング・ハイ・イールド債券に投資しますが、これに加えてドル円の通貨のコール・オプションの売りを組み合わせています。

「このファンドは、ドル円の水準が大きく変動しない場合などに有効だといえるでしょう。ドル円相場がこう着すると思う間は、カバード・コール戦略を活用したファンドを保有し、ドル高円安が進むと思った時には、同じファンドの『為替ヘッジなし』を検討することも考えられます」

オプション取引を活用したファンドは、しくみが少々複雑ですが、それを理解し、どう使えばいいのかがわかる人にとっては、使い勝手のいい商品といえるでしょう。ただし、しくみもわからないのに持つのはNG。為替相場動向や債券の価格や金利の動向に関心がない人も避けたほうがよさそうです。

取材・文/大山弘子

教えてくれたのは……

藤原延介さん

藤原延介さん

ドイチェ・アセット・マネジメント

企画部、ファイナンシャルストラテジスト、ヴァイスプレジデント

三菱信託銀行(現三菱UFJ信託銀行)の国内・海外マクロ経済調査及び株式運用担当、リッパー・ジャパンのマーケット・アナリストなどを経て現職。