厚生年金基金とは?

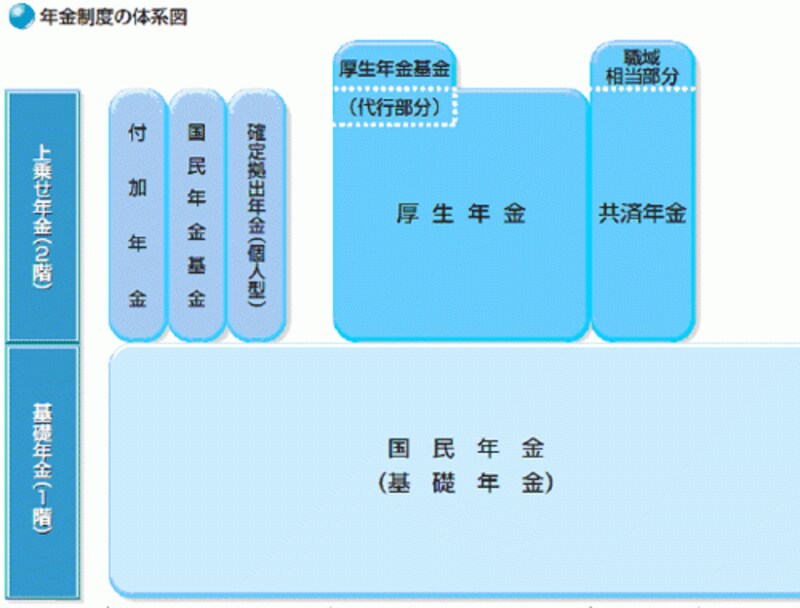

年金制度の概念図。厚生年金基金には、厚生年金から借りている「代行部分」が存在する。

出典:日本年金機構

厚生年金基金の加入対象は会社員であり、自営業者の方は関係ありません。会社員が全員加入しているわけではなく、厚生年金基金は業界ごとで運営され、希望する企業だけが加入します。加入している会社の社員は原則全員が加入になり、厚生年金基金加入者数は、全国で約700万人といわれています。

これまで1社でも厚生年金基金に加入している会社に勤めたことのある人は、今回の廃止で何らかの影響を受けることになります。

保険料は余分に払っている?

厚生年金基金に加入している場合、厚生年金にプラスして何か余計に払っているのでしょうか? 支払いの額は厚生年金だけの場合と比べて変わりません。保険料は以下のようになっています。厚生年金基金加入の場合の支払い額=厚生年金保険料(減額)+厚生年金基金掛け金=厚生年金のみの場合の保険料

このように、厚生年金基金に加入している場合は、加入していない場合と同じ額を天引きされます。それが減額された厚生年金保険料と、厚生年金基金の掛け金に分割されるような形になります。厚生年金基金掛け金の部分を、代行部分といいます(上図参照)。

これに加えて基金に加入している場合、企業(事業主)がさらに上乗せで掛け金を負担します。

運用資産=厚生年金基金掛け金(代行部分)+事業主上乗せ分

厚生年金基金では、運営者がこれらを運用して利益を出し、加入している個人が退職後により多くの年金をもらえるようにすることを目指していました。

「代行割れ」続出で廃止を発表

厚生年金基金は代行部分を運用し利益を出すことで、将来年金の額を増やさなくてはなりません。しかし、株や債券で行う運用は、いつも利益が出るわけではなく、損を出すこともよくあります。運用で損を出し、資産総額が代行部分の金額を下回ってしまうことを「代行割れ」といいます。今年2012年7月の調査では、全国572の基金の半数にあたる286基金で代行割れが発生していたという衝撃の結果が出ました。現在、代行割れしている金額を全て合わせると、1兆1000億円分にもなるともいわれています。

このような厳しい状況に加えて、今年2月に発覚したAIJ投資顧問年金消失事件もあり、政府はついに厚生年金基金制度の存続自体に意味がないと判断し、廃止すると発表しました。