火災保険証券、拝見します!「満期の特約火災保険」編

火災保険金額を設定する場合、現在は新たに建て直しをできる金額で見直しを

実際の火災保険の契約例を見せていただき、その契約内容でいいのか、または多くの人が勘違いしがちなポイントをわかりやすく解説していく連載企画です。

今回は25年前に住宅金融支援機構(旧住宅金融公庫)で融資を受け、特約火災保険に加入したHさん(70代)の火災保険証券を拝見します。このたび特約火災保険が満期を迎えるため、特約火災保険に続く新たな火災保険の契約を検討することになりました。

特約火災保険は、満期後に継続できない?!

十数年前に加入した火災保険。現状とマッチしていない場合があるので、よく見直しましょう

Hさん:25年前に建てた家の火災保険がそろそろ満期ですが、最近になって、いろいろなところから火災保険のオススメ資料が送られてくるようになりました。

清水:そうかもしれません。特約火災保険は、複数の損保会社による「共同保険」で、各社がそれぞれの引受割合に応じて保険金を支払う責任を負担している保険です。満期情報も各社が共有していますから、いろいろな保険会社から、満期後の火災保険の提案が届くのだと思います。

Hさん:特約火災保険を継続することはできないのですか?清水:はい。満期を迎えると特約火災保険は継続できない仕組みなので、他の保険を検討することになるのです。

Hさん:そうなんですか。送ってもらった資料と見積もりをいろいろ見てみたいのですが……、保険料がどれも高いみたいなんですよね……。

清水:そう感じられるのも当然ですね。特約火災保険の補償内容は、一般に売られている保険とほぼ同じ程度なのですが、保険料は平均で半分ぐらいです。それは、通常の火災保険は代理店を通じて契約する一方、特約火災保険は住宅金融支援機構の融資窓口となる金融機関が直接契約手続きを行う「直販商品」ですし、他の保険商品のように一般に募集を行う必要もないので、販売促進費など事務コストが抑えられる仕組みなのです。

Hさん:それで、25年分の保険料を一括払いしても、32万円ぐらいの負担ですんだわけですね。

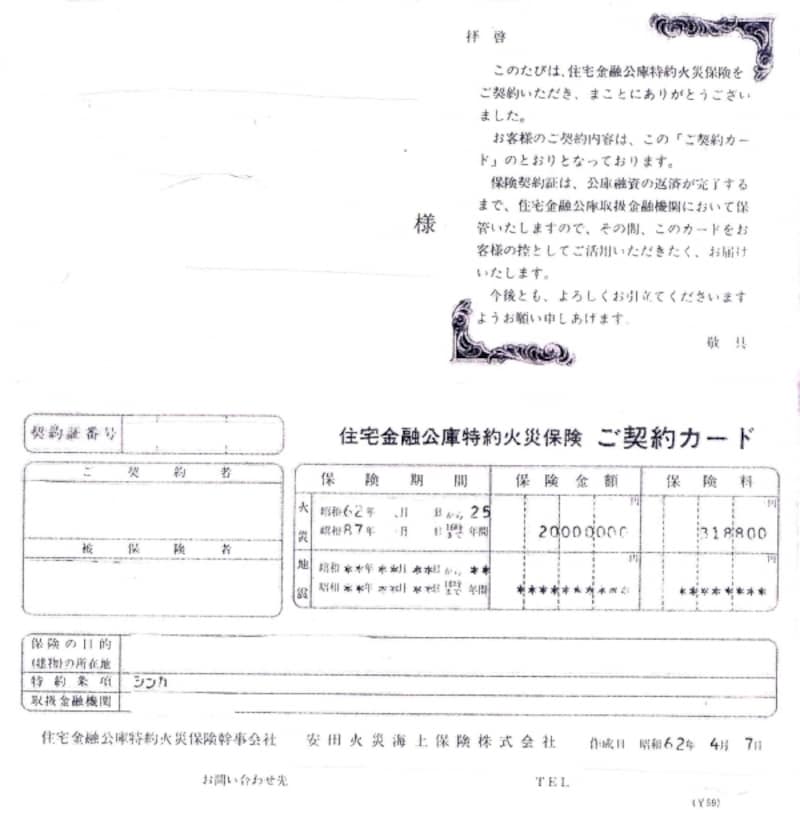

Hさんの特約火災保険の「ご契約カード」

清水:もうひとつ、特約火災保険を契約している建物は、旧公庫融資を受けられる優良物件だけですから、そもそも保険料が安いんです。加えて、ローン期間に合わせて30年などの長期契約にしているので、保険料割引も適用されてさらに保険料が抑えられる仕組みです。

Hさん:では、次に契約する火災保険料の負担はどのみち増えてしまうわけですね。

清水: そうなってしまいますね。ただ、保険料は補償内容や保険期間によって変わってきますよ。今までと同じ条件で契約しなくてもいいんです。ご自身の納得のいく補償を、この機会に考えていきましょう。

次のページでは、特約火災保険終了後の火災保険の選び方を紹介します。