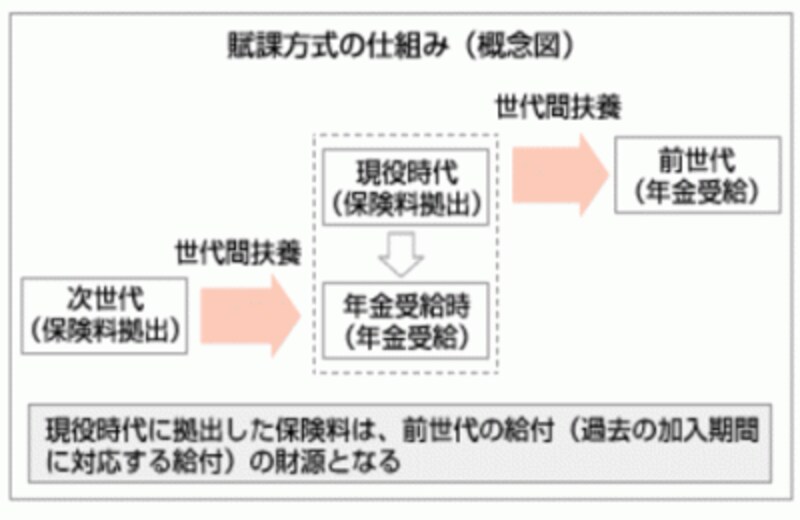

現役世代が高齢者を支える「賦課(ふか)方式」

賦課方式と積立方式を図で示すと以下のように表すことができます。

(いずれも厚生労働省ホームページより)

賦課方式は、「その年の年金給付はその年の保険料で行う」というものです。この財政方式は、日本だけでなく欧米諸国などの他の先進国の公的年金制度にも採用されています。現役世代である被保険者が負担する保険料は、現在年金を受給している高齢者世代の年金の財源に充てられ、自分が高齢者となり年金を受給する世代になったときは、現役世代が負担する保険料を財源とした年金を受給するという制度です。

賦課方式では、保険料の負担は、原則、将来年金を受給できるかどうか老齢年金の受給資格の判定に反映させる仕組みになっています。そのため、現役世代の中には「保険料を負担しても自分の年金としてもらえないなら、保険料を払いたくない」と思う人もいるかもしれません。公的年金は、民間の個人年金とは異なり、あくまで社会保障の枠組みの中のもの。保険料を負担しないと受給資格が満たせずに、将来、老齢年金が全く受給できなかったり、年金額が低額になる場合があります。

なお、この制度では、少子高齢化が進むと現役世代の保険料負担が重くなってしまいます。そこで、平成16年の年金制度改正により現役世代の保険料負担に上限を設け、その負担の範囲で高齢者の年金の給付水準を調整する方法が導入されています。

また、賦課方式には、インフレに強いという点があります。公的年金は原則20歳から60歳まで40年間保険料を納付して年金を受給する制度です。現在はデフレの状態ですが、公的年金は加入期間が長期に及ぶため、インフレの影響が懸念されます。賦課方式では、物価や賃金の水準に合わせた保険料が年金給付の財源となるため、インフレの影響を抑える効果があります。

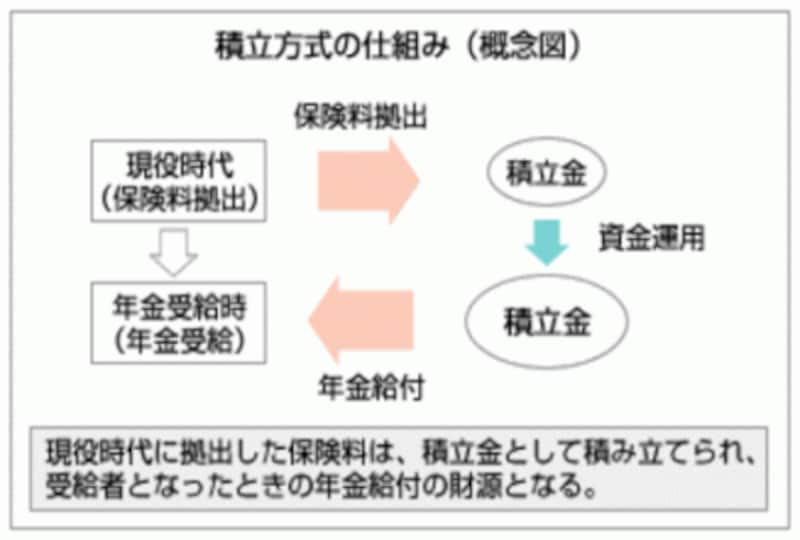

自分で負担した保険料が自分の年金になる「積立方式」

一方、積立方式は、「あらかじめ積み立てた保険料とその運用収入で給付を行おうとするもの」です。自分が負担した保険料が自分の年金の財源となるので、「自分のために保険料を負担する」という意識が強くなるでしょう。自分が負担した保険料が積み立てられるというわかりやすさがあります。その反面、経済の動向などによっては、積立金の運用がうまくいかない可能性もないとはいえません。

自分の親の扶養を社会全体が支えている

現在の高齢者世代は、公的年金によって経済的に自立し、充実したセカンドライフを楽しんでいる人が多くみられます。子どもに扶養される私的扶養から賦課方式に支えられる世代間扶養によって実現した姿といえるかもしれません。また、現役世代にとっても自分の親の扶養という経済的な負担を1人で担うのではなく、社会全体で担うことにより、負担が軽減されているということはいえるでしょう。しかし、現在の公的年金制度において、今後を考えたときに、課題はたくさんあります。その1つに、社会保険料を経済的事情により払うことができず未納になってしまった人が、将来低年金者や無年金者になってしまうかもしれないという問題があります。生活保護の受給者数の増加なども問題になっていますが、これらの問題について、雇用なども含めた社会全体の問題として今後議論が進められていくことに注目していきたいです。