住宅を購入すると税金面で優遇が受けられる

住宅ローン控除とは、「一定のローンを組んで、住宅を購入(あるいは増改築や一定の改修工事)すると税制上、優遇される」制度のことです。また、「住宅取得優遇税制」という広いくくりで見ると、他にも税制上の優遇があります。住宅ローンがあることを前提としている「ローン型優遇税制」が6種類、住宅ローンがなくても税制上優遇される「投資型優遇税制」も5種類あります。今回はこれらの制度により、一体いくらの税金が優遇されるのか計算する方法を解説します。

住宅ローン控除(ローン型優遇税制)の計算方法

■住宅ローン控除償還期間10年以上の一定のローンを組んで、住宅を購入・新築したり、中古の物件を購入、増改築を行ったりすると税制上、優遇されます。これがもっとも一般的な住宅ローン控除です。

- 税額控除額=建物と土地等の費用の額に対応する部分についての年末借入金残高×1%

- 住宅ローンの年末残高に居住年に応じて限度額が変わる

- 税額控除額はまず所得税から差し引き、次に13万6500円を限度として住民税から差し引く。そのため、所得の低い人は住宅ローン控除可能限度額分の節税メリットがあるとは限らない

■住宅ローン控除(認定長期優良住宅等)

認定長期優良住宅に該当する家屋や、低炭素建築物に該当する家屋など、一定の条件を満たした優良住宅(以下、認定優良住宅等)であれば、仕組み自体は通常の住宅ローン控除と変わりないのですが、建築単価が上がること等に対応するため、やや限度額がアップされています。

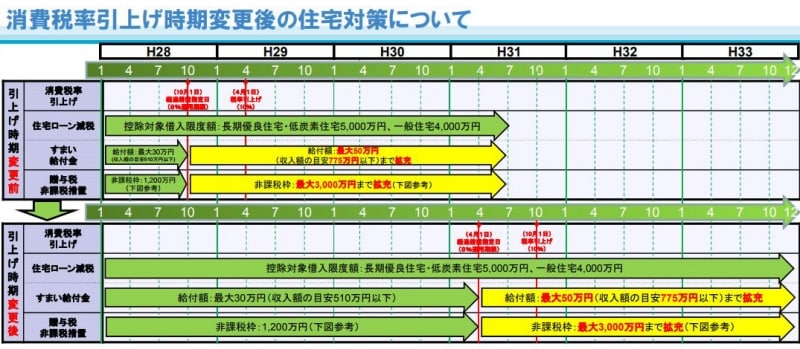

また消費税の税率アップが延期されたことにともない、現行の住宅ローン控除は平成33年の年末まで伸長されています。

- 現行、住宅ローンの年末残高×1%

- 申告手続きにおいては、建物に関して「長期優良住宅建築等計画の認定通知書」「認定長期優良住宅建築証明書」あるいは「低炭素建築物新築等計画の認定通知書の写し」「認定低炭素住宅建築証明書」のコピーを添付する必要あり

消費税アップの延長にともなって住宅ローン控除も伸長されています(出典:国土交通省資料より)

■住宅ローン控除(バリアフリー改修工事・省エネ改修工事)

工事費用の額が50万円を超える一定のバリアフリー改修工事や、二酸化炭素排出削減に一定効果のある断熱改修工事を行うと税額控除が受けられます。

バリアフリー改修工事とは、介助用の車いすで容易に移動するために通路または出入口の幅を拡張する工事や、階段の設置や勾配を緩和する工事などが挙げられます。また、省エネ改修工事とは、居室のすべての窓の改修工事、またはその工事と併せて行う床の断熱工事、天井の断熱工事、壁の断熱工事などで改修部位の省エネ性能がいずれも平成28年基準以上となるなど一定の効果が得られる工事のことを指します(以下、これらを総称して「特定改修工事」といいます)。

こちらも消費税の税率アップが延長されたことにともない、平成33年12月31日までの間に居住の用に供した場合に控除が受けられることとされています。概要は以下のとおりです。

- 控除期間5年間

- 特定改修工事に相当する住宅ローンの年末残高×2%+(通常の増改築改修工事に相当する住宅ローンの年末残高-特定改修工事に該当する住宅ローンの年末残高)×1%=控除額で計算され最高12万5千円(年額あたり)まで

- いずれの場合も、申告手続きにあったっては増改築等工事証明書(バリアフリー改修工事においては必要に応じて介護保険の被保険者証のコピー)等といった添付書類が必要

バリアフリー&省エネ改修工事税額軽減のイメージ図(図表:筆者作成)

投資型優遇税制の控除額の計算方法

住宅ローン等の利用がなくても税額控除を受けることができます。■住宅耐震費用にかかる特別控除

個人が、平成33年12月31日までの間、昭和56年5月31日以前に建築された自己の居住の用に供する家屋に、現行の耐震基準に該当する一定の耐震改修工事を行った場合、税額控除を受けることができます。

平成33年12月31日までの間に住宅耐震改修をした場合の制度の概要は以下のとおりです。

- 控除額の計算方法は「住宅耐震改修に要した費用の額」(補助金の交付を打受けた場合にはその額を除く)、と「住宅耐震改修に係る耐震工事の標準的な費用の額」のいずれか少ない金額の10%で最高25万円まで

控除の対象となる住宅耐震改修をした場合、申請により市区町村などから「住宅耐震改修証明書」が発行(平成29年3月31日以前に控除の対象となる改修工事を行った場合は必要)されますし、住宅耐震改修に係る耐震工事の標準的な費用の額を基準にして申告をする場合には、市区町村などからその数値が発表されているので、それを参考にすると良いでしょう。

■バリアフリー改修工事・省エネ改修工事にかかる特別控除

バリアフリー改修工事や省エネ改修工事をした場合には、住宅ローン等の利用がなくても税額控除を受けることができます。現行税制は平成33年12月31日まで延長されていますが、その制度の概要は以下の通りです。

- バリアフリー改修工事の標準的な費用の額で最高200万円まで(補助金等の交付を受ける場合には、その補助金等の額を控除)とされ、それの10%が控除できる

- 省エネ改修工事の場合、省エネ改修工事の標準的な費用の額(最高250万円まで)とされ、それの10%が控除できます。ただし、太陽光発電設備設置工事が含まれる場合最高350万円までと費用の額が拡充されている

■認定長期優良住宅税額控除

住宅ローンを利用することなく認定住宅の新築または取得をした場合であっても、認定住宅新築等特別税額控除の適用を受けることができます。平成26年4月1日から平成33年12月31日まで認定住宅の構造の区分にかかわらず、1平方メートル当たり4万3800円と定められており、その認定住宅の床面積を乗じて計算した金額に10%を乗じた金額が控除できます。

つまり、認定長期優良住宅については相応に標準建築単価が高くなるので、それの補助を行うという制度が、この認定長期優良住宅税額控除です。この標準建築単価が高くなることについてはかかり増し費用の限度額があり、平成26年4月1日から平成33年12月31日までの制度では次のとおりです。

- 最高限度額650万円

- この650万円の限度額は、かかり増し費用の額に含まれる消費税額が8%又は10%とされている場合であり、それ以外の場合の認定住宅限度額は500万円

バリエーションが増え続ける持家優遇税制

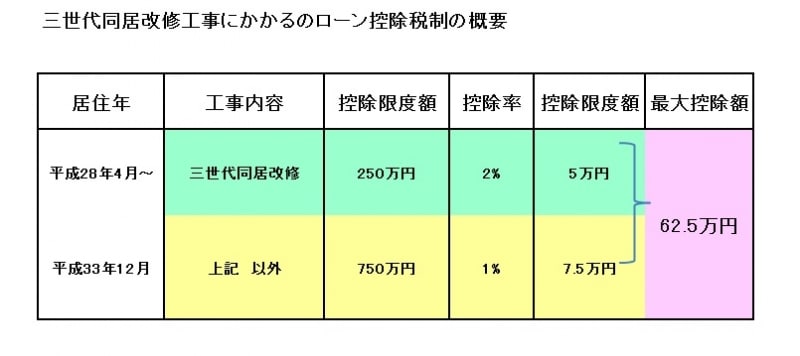

また、平成28年度税制改正により三世代が同居するための改修工事を行うなど、いわゆる、多世帯同居改修工事をローンを行った場合、平成33年12月まで税制が優遇される制度が新たに加わりました。この制度も「ローンがある場合」と、「ローンがない場合」の2種類が用意されてます。概要は以下のとおり。

■ローンがある場合の制度の概要

- 控除期間5年間

- 多世帯同居改修工事に相当する住宅ローンの年末残高×2%+(通常の増改築改修工事に相当する住宅ローンの年末残高-多世帯同居改修工事に該当する住宅ローンの年末残高)×1%=控除額で計算され最高12万5千円(年額あたり)まで

ローンがある場合の多世帯同居改修工事の税額控除のイメージ図(筆者作成)

■ローンがない場合の制度の概要

- 多世帯同居改修工事の標準的な費用の額(250万円を限度)の10%

このように、住宅取得に関する税制優遇を受けるには、必ずしも住宅ローンを組んでいる必要はありません。ここで紹介したように、住宅ローンが必須でない優遇税制もありますので、該当する人は検討してみてください。

【関連記事】

確定申告、住宅ローン控除とは?

住宅ローン控除に必要な書類と見方のポイント