終身がん保険(女性)の場合

次に、終身がん保険の女性の場合です。

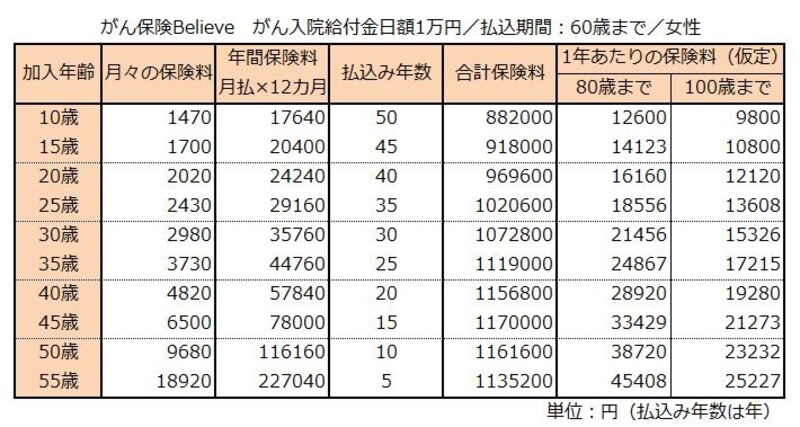

がん保険60歳払い女性の場合

払込み期間が60歳までの場合は、医療保険とは違った特徴がみられます。医療保険では26歳で一旦ピークを迎え、その後30歳代で若干減るものの、再び増え始めて55歳が最も沢山支払う設定になっていましたが、がん保険は途中でピークを迎えた後は、徐々に減っていくだけです。ピーク年齢も医療保険とはかなり異なります。表では45歳ですが、1歳刻みでみていくと、実は45歳と47歳が117万円で最も沢山支払う設定になっています。女性の場合、50歳あたりから後のがん罹患リスクが、男性とはかなり違うと考えられているようです。

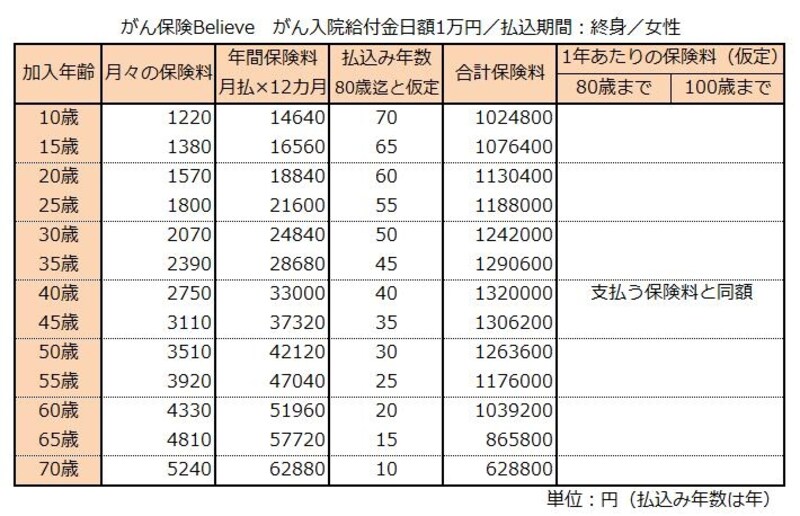

最後に、女性のがん終身保険の終身払いについてです。

がん保険終身払い女性の場合

月々の保険料は他と同じく例外なく年を重ねるごとに高くなります。合計保険料は、男性の終身払いや女性の60歳払いと同様に、途中でピークを迎えた後は減っていきます。ただ、最も沢山支払うことになるピーク年齢は異なり、男性の終身払いは54歳、女性の60歳払いは45歳と47歳ですが、女性の終身払いは40歳になっています。

保険料だけでベストな年齢は判断できない!

医療保険とがん保険で8パターンをみてきましたが、月々の保険料や1年あたりの保険料(保障コスト)は、共通して10歳がもっとも安く、年をかさねるごとに高くなっていきます。合計保険料は、払込み期間や性別によってかなり異なります。保険会社はかなり細かくリスク計算をしていて、その結果が保険料に表れているのです。

では、医療保険やがん保険に加入するのにベストな年齢は何歳か?合計保険料をみると、商品や性別ごとにお得な年齢をそれぞれ拾っていきたくなりますが、月々支払う保険料や保障コストを考えれば、やはり若いうちに加入するのがベストと言えます。

しかし、保険に加入するタイミングの良し悪しは、保険料が全てではありません。いくら安いといっても、いらない保険に加入する必要はありません。例えば、10歳でがん保険に加入する必要性はどれだけあるのでしょうか。また、超長期間加入していると、途中で貨幣価値が変わったり、必要な保障が変わったりする可能性もあります。ベストなタイミングで加入しようとしても、健康状態により加入できない可能性もあります。保険料の仕組みを知っておくことは良いことですが、保険料の損得にとらわれるのではなく、必要な時にベストな選択をするようにしましょう。

※記事ではオリックス生命の医療保険「CURE」とがん保険「Believe」の保険料を使って、年齢の違いによる保険料の傾向をみてきましたが、保険料の設定は、保障内容や保険会社によっても異なります。詳細については保険会社等へ確認して下さい。