「若いうちに加入するのがお得よ!」なんて言われたことはありませんか?生命保険会社の保険商品は、一般的に加入する年齢や性別によって支払う保険料が異なりますが、いつ加入するのがベストなのでしょうか?医療保険とがん保険の年齢による保険料の違いを男女それぞれ調べてみました。

終身医療保険(男性)の場合

オリックス生命の医療保険「CURE」の月払い保険料から、払込み期間中に支払う保険料の合計、1年あたりの保険料(保障コスト)を計算してみました。払込み期間は60歳までと終身の2通りを、1年あたりの保険料コストを計算する際の保険期間は、80歳と100歳で仮定してみました。

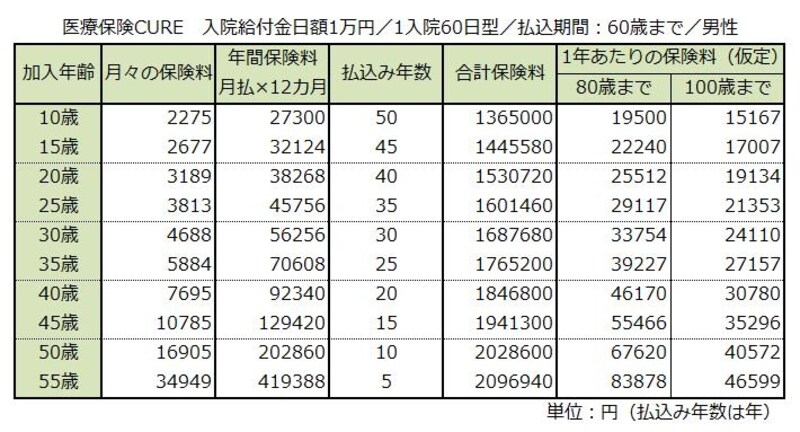

まず最初は、払込み期間が60歳までの男性の場合です。

医療保険60歳払い男性の場合

年をかさねるとともに支払う保険料が増えていく予想通りの結果となりました。合計保険料は10歳の136万円に対し55歳は209万円と、若い方が払込む年数が長いにもかかわらず、合計は少なくて済みます。1年あたりの保険料(仮定)は、80歳または100歳で保険契約が終了(死亡または解約)した場合に、合計保険料を払込み期間ではなく加入からの保険期間で割って、1年あたりの保険料を計算したものです。例えば40歳で加入して80歳で終了した場合、月々の保険料は7,695円、合計保険料は184万6800円ですが、加入していた期間で割ると、1年あたりの保険料は46,170円と言えます。1年あたりの保険料をみても、年齢が若いほど少額になっています。

終身医療保険で払込み期間が60歳までの男性の場合、何歳で加入するのがベストかと言うと、保険料だけでみれば、若ければ若いほど良いということになります。

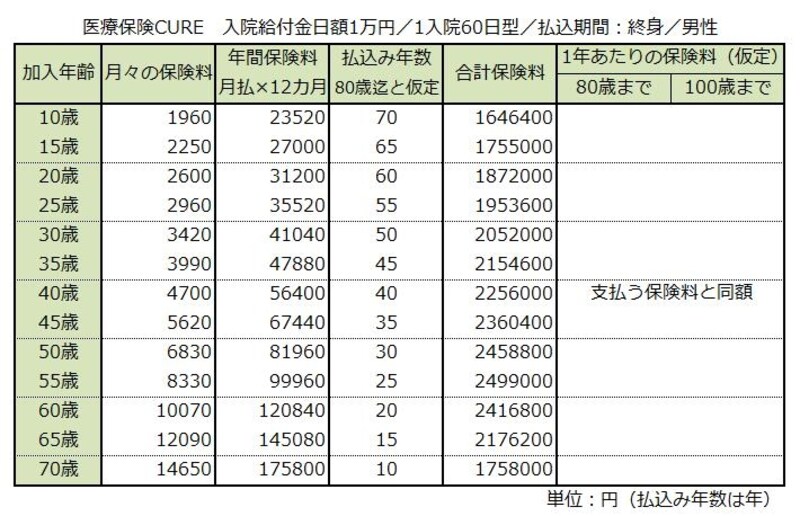

次に男性の終身医療保険で、払込み期間が終身の場合です。

![医療保険終身払い男性の場合]()

医療保険終身払い男性の場合

払込み期間は終身ですが、終身だと合計保険料を計算できないので、80歳まで支払うと仮定しました。月々の保険料は60歳払いと同じく若い方がかなり安いです。しかし、合計保険料を見ると、先ほどの60歳払いとは違うことがわかります。支払う保険料が最も少ないのは10歳の164万円ですが、沢山支払うのは70歳よりも55歳になっています。ピークは54歳で249万9120円になります。

払込み期間が終身の場合では、保険料だけでみれば54歳で加入するのが最もワーストなタイミングと言えます。

>>終身医療保険の女性の場合は男性とは違う特徴が