生命保険会社の運用実態

保険会社が契約者から集めたお金を何で運用しているのか、加入者や投資家にとって、とても気になるところです。そこで、そこで、一般勘定部分の資産構成について、債券・株式・貸付金・不動産をピックアップしてみました。

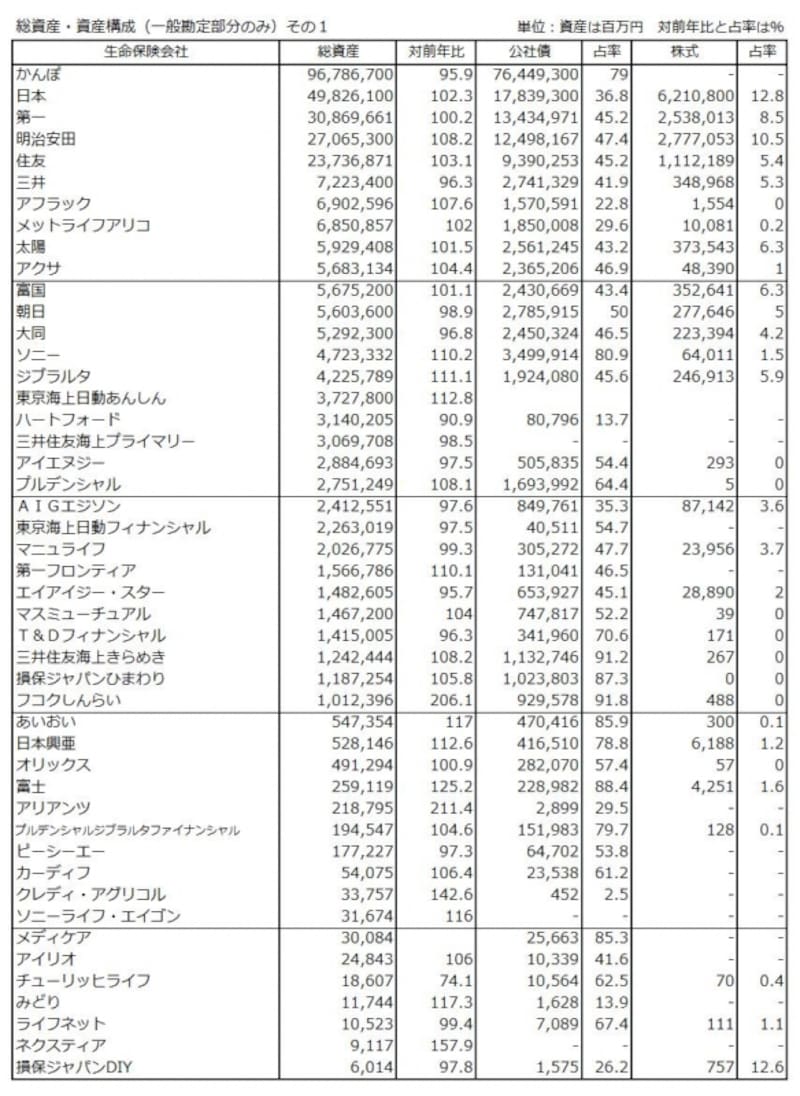

総資産・資産構成その1

公社債には日本国債などの公債や東電などの社債が含まれています。例えば、かんぽ生命では資産の79%である76兆4493億円を公社債で運用していますが、その内訳は国債が64兆1030億円、地方債が6兆2557億円、社債が6兆905億円となっています。ソニー生命では資産の80%である約3兆5千億円を公社債で運用していますが、そのうちの3兆4623億円は国債です。公社債は比較的安定した運用先ですが、発行元の国や企業の状況によって良くも悪くも影響を受けるので、価値が急変する可能性もあります。

株式での運用は、日本生命や第一生命、明治安田生命あたりが額も率も多めですが、全体的にはかなり減ってきているはずです。

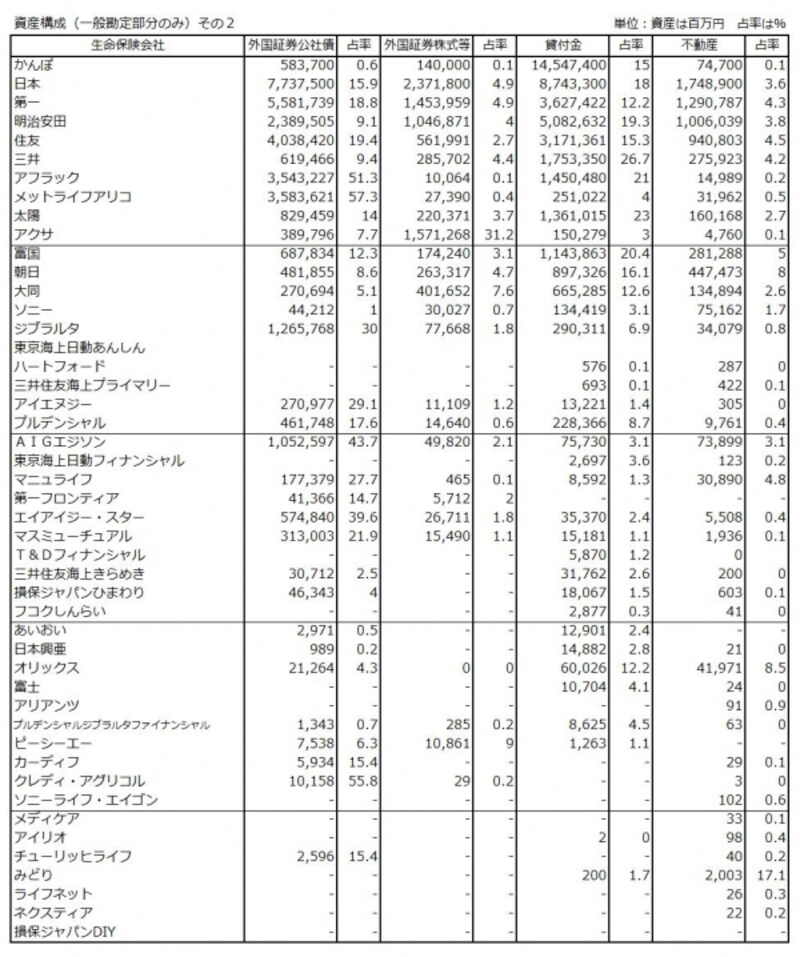

資産構成その2

外国証券公社債については、保険会社によってかなり運用方針が異なるようです。メットライフアリコやアフラックのように占率が50%を超える保険会社もあれば、まったく手を出さない保険会社も多くあります。

外国証券株式等は更に消極的な会社が多く半分近くの保険会社で資産がありません。しかし、日本の株と同様に、日本生命や第一生命、明治安田生命は1兆円以上の資産があり、更にアクサ生命では占率30%を超える1兆5千億円を外国証券株式等で運用しています。かなり積極的な運用方針と言えるのではないでしょうか。

貸付金に含まれている契約者貸付は、解約返戻金を担保に解約返戻金の一定範囲内で契約者へ貸しているので、貸し倒れの心配もない良い運用先なのかも知れません。

47社の総資産額を合計してみたところ、なんと320兆円にもなりました。そして半分強の163兆円が公社債で運用されています。あまりにも大きい額でピンときませんが、ここまで額が大きくなると、運用先を探すのも大変そうです。仮に全額を日本の株式で運用することにしたら、どこまで株価が高騰するのでしょうか。実際は、多くを日本国債で運用しており、生命保険会社が国債を支えているとも言えますが、160兆円にもなると、年に1%変動するだけで資産が1.6兆円も増えたり減ったりします。5%の変動だと8兆円も増減します。

とても恐ろしい世界ですが、自分のお金が含まれている事を考えると、とにかく平和な運用環境が続く事を祈るばかりです。

【関連リンク】

・ 必見!!決算にみる生保47社の実力度(業績編)

・ 地震により被災された方への生命保険会社の対応

・ 生命保険・医療保険の震災による免責について

・ 医療保険の加入経路について考える

・ 保険に加入しても保障されないことがある!?