「ふるさと納税では、住民税の納付先が自由に選択できるの!?」という疑問が少なくないようですが、住民税は原則、任意の納付先を選べません。ふるさと納税の仕組みについて解説します。

ふるさと納税と住民税

住民税の納付先は、その年の1月1日の住所地となります。1月1日の住所地以外の任意の市区町村へは原則、住民税を納めることはできません。ふるさと納税とは、本来の住民税を納めた上で、さらに寄附金というかたちで任意の都道府県や市区町村に送金されているのです。都道府県や市区町村に対する寄附金は、税法で規定するところの特定寄附金に該当します。特定寄附金に該当すると、所得税の場合には所得控除、住民税の場合には税額控除の対象となります。

つまり、住民税は本来の住居地に納めるのですが、ふるさと納税を行うことにより控除となる住民税が減額されるため、国や自分の住所地に納める代わりに、ふるさと納税した自治体に寄付する、というようなイメージに近いということなのです。

ふるさと納税の手順

では実際にふるさと納税を行うためには、どのような手続きを踏めばいいのでしょうか。

ステップ1 ますは用紙を取り寄せ寄附をします

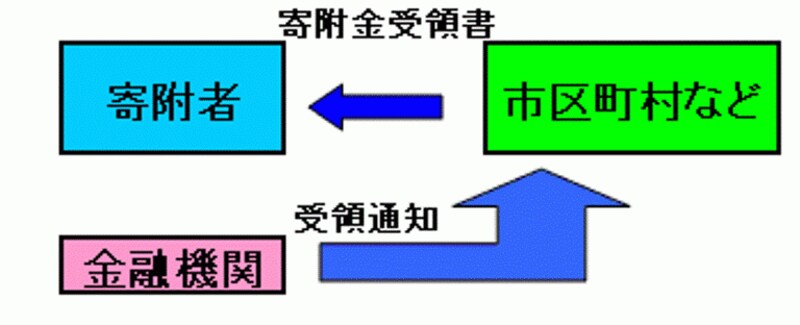

まずは、都道府県や市区町村のホームページなどで「ふるさと納税」の申し込み書のダウンロードしましょう。申し込みが完了すると、納付書が送られてきますので、金融機関にて納付をしてください(右イメージ図参照)。

納付の手続き処理を行った金融機関は、寄附金の送付先の都道府県や市区町村に通知した後、寄付金者に寄附金の領収書を発行します(右下イメージ図参照)。これは重要な書類となりますので、大切に保管しておきましょう。

ステップ2 寄附先から領収書が送られてきます

節税するためには確定申告を

ふるさと納税を行うことにより、所得税の所得控除や住民税の税額控除を受けるためには、確定申告が必要です。寄附金の送付先の都道府県や市区町村から発行された領収書を確定申告書に添付するか、確定申告提出時に提示しましょう。

なお、国税庁などで規定している一定の義援金も、上記でいう特定寄附金に該当しますので、「ふるさと納税の寄附先が複数あった」といった場合や「ふるさと納税のほかに義援金も送金した」というような場合は、全てとりまとめて申告します。

確定申告の処理さえきちんとしておけば、住民税の税額控除の手続きを別途行う必要はないということも義援金の取り扱いと同様となります。

ふるさと納税を行うと寄附金の送付先の都道府県や市区町村の特産品が送られてくるといったふるさと納税特有の特典を実施している地方公共団体も数多いです。ふるさと納税の本来の趣旨は「応援したい都道府県や市区町村に寄附をしたい」ということですので、被災地支援の一環として考えてみてはいかがでしょうか。