ポイントさえ分かれば、計算明細書の記入は面倒ではない。

この報告書には住宅ローンを有する世帯のうち、住宅ローン減税の適用を受けた世帯の割合も記載されており、その結果は注文住宅が89.2%、分譲住宅が89.1%、中古住宅が68.8%となりました。中古住宅の場合、築年数や耐震性能によって制度の適否が決まってくるため、減税対象としての範囲が狭められている分、どうしても注文住宅や新築の分譲住宅に比べて適用率が低くなってしまっています。理屈から考えれば、致し方ないことでしょう。

ただ、適用範囲だった人も手放しで喜んではいられません。ご自身で確定申告し、還付請求しなければ所得税も住民税も戻ってこないからです。添付書類を集め、申告書に必要事項を記入、提出して初めて手続きが完了します。住宅ローン減税では、確定申告時に「住宅借入金等特別控除額の計算明細書」という書類が必要になります。特別、難しいものではありませんが、記入方法を知らないと戸惑う部分がいくつかあります。そこで以下、具体的な注意ポイントを本コラムでご紹介します。次のURLをクリックし、「計算明細書」のひな形を見ながら本文をお読みください。

【ひな形】住宅借入金等特別控除額の計算明細書(国税庁) ※PDF形式

土地と家屋それぞれの取得価格は自分で計算しなければならない

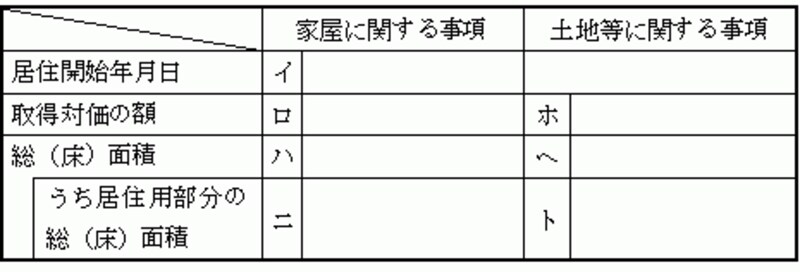

1.住所および氏名

2.新築または購入した家屋等に係る事項

次に、(ロ)と(ホ)には、マイホーム取得対価の額を記入します。その際、計算明細書には「家屋」と「土地」の取得対価をそれぞれ別個に記入しなければならないため、マンションの場合は自分でそれぞれの金額を計算しなければなりません。面倒ですが、以下の方法で各自、計算してみてください。

<例> 新築マンション 購入価格4000万円 (うち消費税額100万円)のケース

なお、補足としてオプション工事をしている場合、たとえば床暖房を後付したようなケースは床暖房が建物の一部とみなされるため、マンションの販売価格に工事金額を含めて取得対価とすることが認められます。しかし、たとえば壁掛け式の後付けエアコンは建物の一部とみなされないため、オプション工事しても取得対価に含めることは認められていません。紛らわしいのですが、

○ビルトイン式のエアコン : 取得対価に含めることが認められる

○壁掛け式の後付エアコン : 取得対価に含めることが認められない

となっています。その他、個別案件については最寄りの税務署で各自、ご確認ください。各税務署がケース・バイ・ケースで独自に判断します。

次ページでは、消費税がかからない「中古マンション」の場合はどうすればいいのか、そのポイントを解説することにします。