<目次>

個人年金保険料控除の対象となる保険とは?

生命保険料控除とは、1年間に支払った保険料の一定額を、契約者のその年の所得から差し引いてくれること。差し引かれた分だけ所得が減り、税金が安くなります。

老後に備えて自ら個人年金保険に入っている人は、税制上の優遇が受けられる!?

生命保険料控除には、平成23年12月31日までに契約した保険(旧契約)は「一般」と「年金」、平成24年1月1日以降に契約した保険(新契約)は「一般」と「介護医療」、「年金」があります。

個人年金保険ならどんなものでも「個人年金保険」の控除の対象になるわけではなく、「個人年金保険料税制適格特約」が付けられている保険に限られます。この特約を付けるには、下記の条件をすべて満たしている必要があります。

・年金受取人の名義は契約者本人または配偶者のどちらかであること

・年金受取人は被保険者と同一人であること

・保険料払込期間は10年以上であること(一時払いで加入した年金保険は対象外)

・年金の種類が確定年金や有期年金の場合は、年金の受取開始日に被保険者の年齢が60歳以上で、年金の受取期間が10年以上であること

個人年金保険でも、「個人年金保険料税制適格特約」をつけていない保険や、変額個人年金保険の保険料も「一般」の生命保険料控除の対象です。

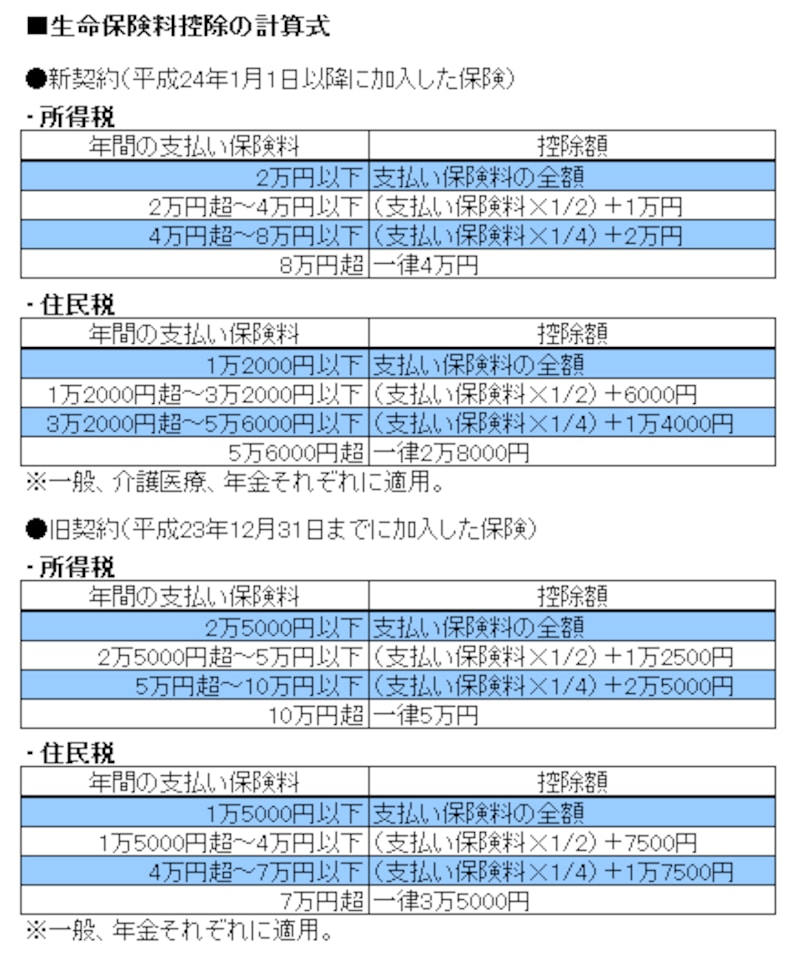

旧契約と新契約で控除額が異なる

控除の対象になるのは、毎年1月1日~12月31日までに支払った保険料で、契約時期と支払った保険料の合計額によって控除額が異なります(下表参照)。旧契約の個人年金保険のみに加入している場合は旧契約の計算式で計算し、所得税は最高5万円、住民税は最高3万5000円です。新契約の場合のみは新契約の計算式で計算し、所得税は最高4万円、住民税は最高2万8000円です。

新旧の両方に加入しているケースは新契約と旧契約それぞれで計算しますが、控除額は合計して、所得税は最高4万円、住民税は最高2万8000円となります。

生命保険料控除の計算式。所得税と住民税の両方が控除されます

会社員は年末調整で、自営業者は確定申告で控除を受ける

生命保険料控除は、会社員は年末調整で受けます。11月末に会社から渡される「給与所得者の保険料控除申告書」に必要事項を書き込み、10月ころに保険会社から送られている「生命保険料控除証明書」と一緒に提出すれば手続きは完了です。期限までに書類を提出しなかったために年末調整で保険料控除が反映されなかった会社員と、自営・自由業者などは確定申告で手続きをします。年金保険料控除と一般、介護医療の生命保険料控除は同時に行えます。

個人年金保険料控除の確定申告に必要な書類

確定申告をするために用意するものは、下記の通りです。●確定申告書A第一表・第二表

税務署や還付申告センターに行って入手するほか、税務署に電話して送ってもらう、国税庁ウェブサイトからダウンロードする方法も。確定申告書等作成コーナーで直接入力した上でプリントアウトする手もある。

●源泉徴収票(会社員のみ)

年末~1月に勤務先で配布される。

●生命保険料控除証明書

10月ころに保険会社から送られてくる。

●印鑑

個人年金保険料控除の書き方・手順

確定申告書に必要事項を書き込んで捺印し、書類と一緒に提出すれば手続きはおしまいです。書き方は、下記の通りです。

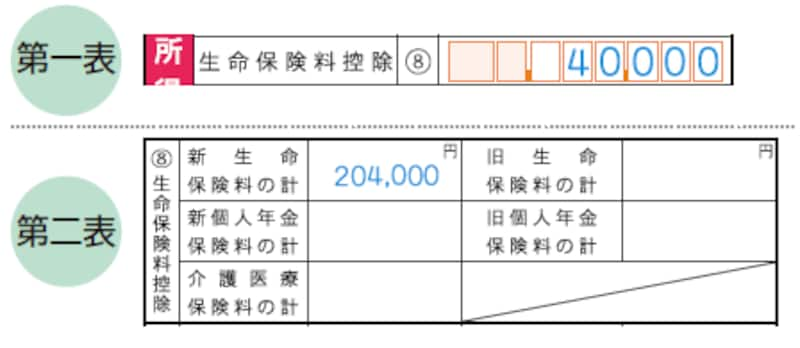

生命保険料控除額を計算する手順。国税庁「確定申告の手引き 確定申告書A用」より抜粋

生命保険料控除証明書にある年間保険料を確認し、図を参考に控除額を計算する。

例)新契約の個人年金保険料を年間204,000円支払った場合。他の保険契約はないものとする

[F]204,000円×0.25+25,000円=71,000円

71,000円>40,000円⇒[H]40,000円=生命保険料控除額

確定申告書Aの第二表、「生命保険料控除」欄には年間で支払った保険料の金額を記入。第一表の「所得から差し引かれる金額」の「生命保険料控除」には、手順1で計算した控除額を書く

「確定申告書A第二表」の「生命保険料控除」に、年間保険料を転記する。

【手順3】

「確定申告書A第一表」の「所得から差し引かれる金額」の「生命保険料控除」に、1)で計算した控除額を記入する。

確定申告書類の提出方法・期限は?

提出は、税務署に持って行く、還付申告センターなどに提出する、郵送で提出する、e-Taxで申告する、のいずれかの方法で行います。確定申告の提出受付期間は、原則毎年2月16日~3月15日です。還付申告(税金を返してもらう申告)は、年明け早々から受け付けているので、早めに手続するといいでしょう。申告書を提出してから1~2カ月くらいで、指定口座に還付金が振り込まれます。

なお、年金保険料控除は、所得税で申告を行えば、住民税の申告はいりません。