3000万円を金利3%、35年返済で借りた場合、利息負担は1850万円

自分がいくら利息を払っているか、把握できているだろか?

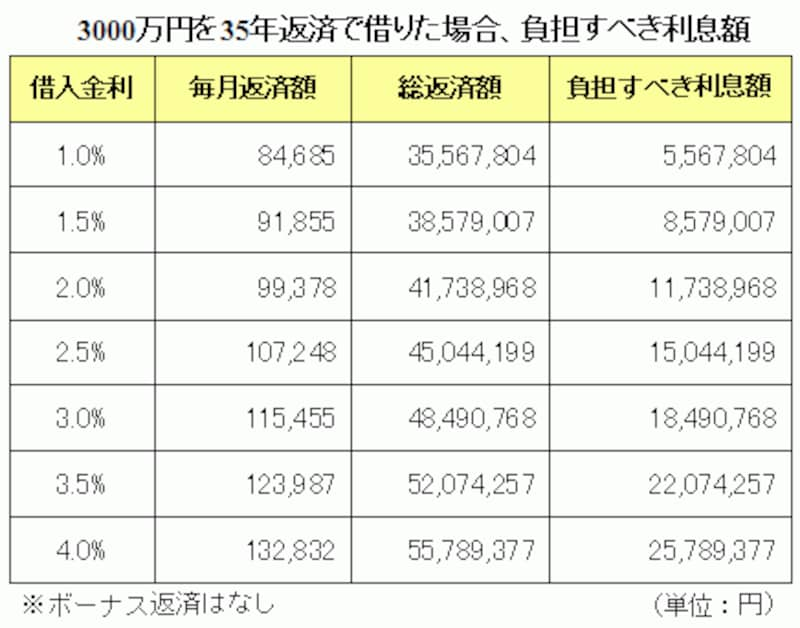

下表は、3000万円を35年元利均等返済で借りた場合の毎月返済額、総返済額、そして利息金額を、借入金利ごとに一覧にした表です。ここで注目してもらいたいのが右欄にある「負担すべき利息額」です。長期にわたる住宅ローン返済では、支払う利息額がかなりの金額になることが分かります。

仮に、完済までの平均借入金利が2.0%だとしても、およそ1170万円の利息を払わなければなりません。これが3.0%になれば約1850万円、4.0%では約2580万円と増えていきます。いずれも借入金額(元本)はちょうど3000万円で変わりありません。借入金利が高くなればなるほど、負担すべき利息額は増えていくわけです。賃貸生活では考えられない支出を、住宅ローンでは強いられることになります。

こうした事実を「仕方ない」と、読者の皆さんは割り切れるでしょうか ――。

「キャッシュで購入できない以上、利息は必要経費と理解するしかない」といった声が一部からは聞こえてきそうですが、多額の金利負担で生活設計を狂わされた人は数知れません。計画通り、無事に返済できている人は許容できるのかもしれませんが、「仕方ない」では済まされない人も大勢います。

ローンの支払いが苦しくなり、返済猶予を希望する人は後を絶たない

下表は個人の人が住宅ローン返済に苦しくなり、金融機関に返済猶予を申し出た件数です。09年12月4日に施行された「中小企業金融円滑化法」に基づき、およそ7カ月間(2009年12月4日~2010年6月末)の間に合計で6万人を超える人が返済猶予を申し込んでいます。

(参考)中小企業金融円滑化法とは?

金融機関は、中小企業や住宅ローンの借り手から申し出があった場合、貸付条件の変更などに応じることを努力規定とした法律。中小・零細企業の事業主の方々や、住宅ローンの借り手の方々を支援するのが目的。

住宅ローンを組んでマイホームを取得した場合、そのローンを完済して初めて、その家は文字通り“マイ”ホームになります。返済できなければ、いつまで経っても完全には自分のものになりません。抵当権が設定されている限り、わが家を奪われる危険からは逃れることができないのです。常に不安と隣り合わせというわけです。

何千万円もの利息を払わされ、さらに、滞納すると強制売却される不安にさらされてまで、マイホームを手に入れる意味や目的とは一体何なのでしょうか。一歩間違えれば、「マイホーム」=「人生最大のリスク資産」になりかねないわけです。

住宅検討時には「リスク」と「リターン」、換言すれば「費用」対「効果」を十分に吟味した上で、マイホーム購入が自分にとって損なのか得なのか自己判断することが求められます。都合よく勝手な解釈をしては失敗のものです。くれぐれも「家賃並みの返済で買える」「家賃はもったいない」といった断片的な動機だけで、安易に決断しないよう気をつけなければなりません。