年末調整の書類とは?2018年から3種類に変更

年末調整とは給与所得者が勤務先で行う確定申告の簡易版ととらえるといいでしょう。2018年年末調整から年末調整時に勤務先から配布される様式が2種類から3種類に増えています。従来は- 扶養控除等(異動)申告書

- 保険料控除申告書 兼 配偶者特別控除申告書

「私はこのような種類の所得控除を受けることができます」という申告を勤務先に行うのが年末調整実務なのですが、所得控除の種類によって、何を?どの申告書に?記載するのかがポイントになってきますので整理しておきましょう。

扶養控除等(異動)申告書とは

「扶養控除等(異動)申告書」とは、所得控除の中でも人に関するもの(人的控除)を主に申告する書類となります。

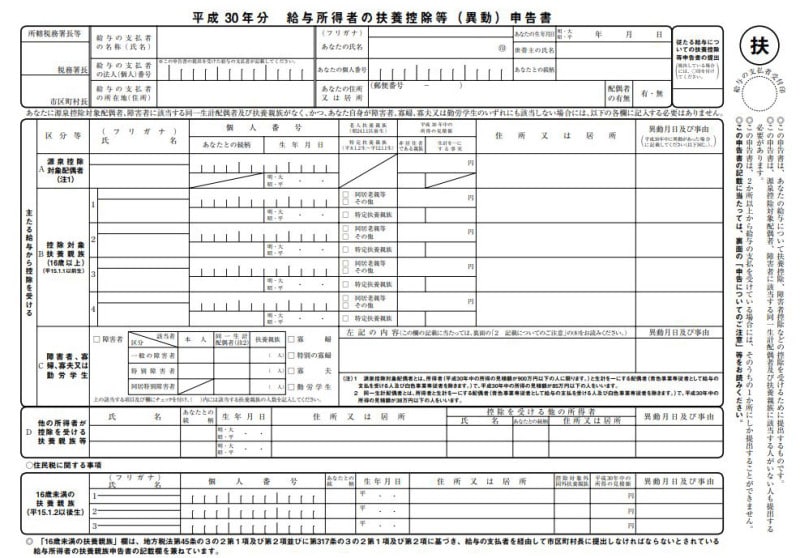

平成30年 扶養控除等申告書フォーマット (出典:国税庁資料より)

具体的には、扶養控除・障害者控除(特別障害者控除含む)・寡婦控除(寡夫控除)・同居特別障害者の加算額・扶養控除の内の特定扶養親族や老人扶養親族といった特別の事情はほとんどこの扶養控除等(異動)申告書の記載内容に基づき年末調整で処理されることとなります

(※ 配偶者控除および配偶者特別控除は2018年年末調整より配偶者控除等申告書の記載内容で判断されることとなりました)。

扶養控除等(異動)申告書の書き方のポイント

「扶養控除等(異動)申告書」は人的控除の処理のための書類ということで、書き方のポイントは、自身の家族の状況等をきちんと包み隠さず正確に記載することとなります。

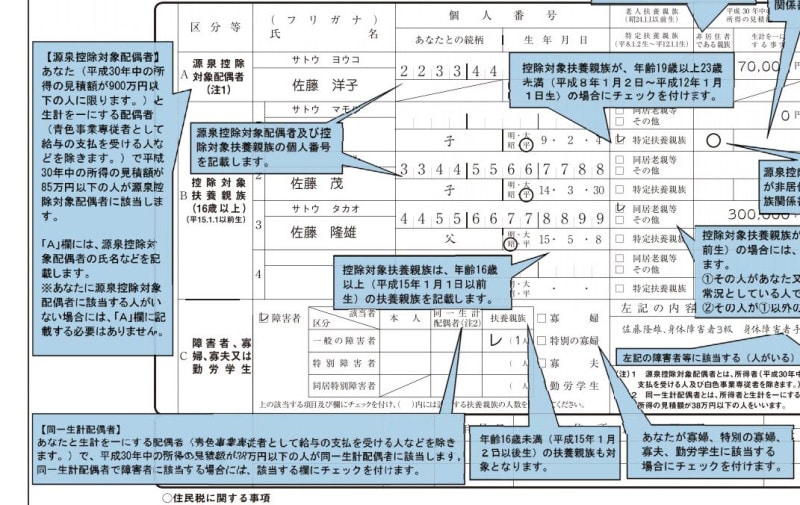

扶養控除等(異動)申告書 記載ポイント (出典:国税庁 年末調整のしかたより)

例えば、特定扶養親族や老人扶養親族といった特別の事情については、上記の記載例のように生年月日を正確に記載することにより、その適否を判断することになります。

また本人や家族に障害者(あるいは特別障害者)がいる場合には、主たる給与から控除を受ける障害者等の欄に一般の障害者や特別の障害者の人数のみを記載すれば障害者控除や特別障害者控除、同居特別障害者の加算額といった項目についても年末調整で処理されることとなります。

この記載例では一般の障害者欄に✔マーク そして1人と記載されていることにより「扶養親族の中に障害者が1人いる」ということが読み取れます。

保険料控除申告書とは

「保険料控除申告書」のとは従来の保険料控除申告書 兼 配偶者特別控除申告書から配偶者特別控除申告書が切り離されたものの考えるといいでしょう。

平成30年 保険料控除申告書フォーマット (出典:国税庁資料より)

この申告書では生命保険料控除の有無と控除額、地震保険料控除の有無と控除額、給与天引きされた以外の社会保険料控除の有無と控除額などを記載します。ちなみにといったような場合には小規模企業共済掛金控除の有無と控除額もこの書類に記載内容で処理することになります。

保険料控除申告書の書き方のポイント

保険料控除申告書の書き方の注意点は、まず、控除証明書や保険料の支払いを証する書類、契約内容のわかる書類を手許に用意することです。生命保険料控除であれば、保険金等の受取人と続柄を記載しなくてはいけないこととなっています。これらは控除証明書だけでは記載されていないでしょうから、契約内容のわかる書類にて確認することとなります。

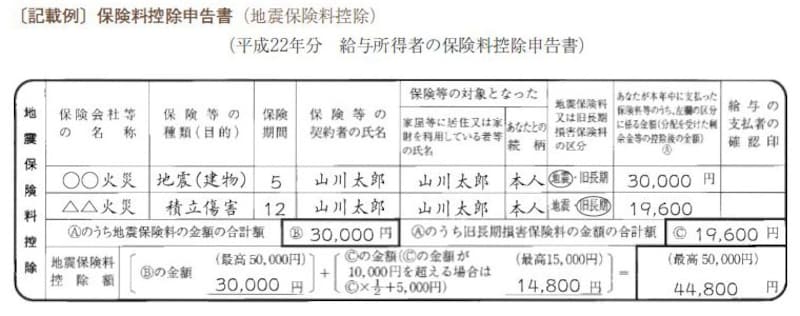

地震保険料控除の記載例(出典:国税庁 年末調整のしかた)

社会保険料控除については、給与天引き以外に国民年金および国民年金基金を支払った場合に記載する必要があり、支払ったことを証明する書類も勤務先に提出する必要があります。なお、2017年から加入対象者が拡大してiDeCo(個人型確定拠出年金)も小規模企業共済等掛金控除としてこの申告書に記載することとなります。

iDeCoに加入していた場合の保険料控除申告書の記載箇所 (出典:保険料控除申告書 抜粋)

配偶者控除申告書とは

配偶者控除等申告書とは、2018年年末調整より創設された新しい申告書なので、一番、面食らうかもしれません。配偶者控除および配偶者特別控除が以下の3点をポイントに大幅改正されました

- 配偶者控除の年収上限は103万円のまま、配偶者特別控除の適用幅が拡大

- 納税者の所得金額が増えれば増えるほど所得控除の適用幅は逓減

- 納税者の所得金額が1000万円を超えると配偶者控除も配偶者特別控除も適用外

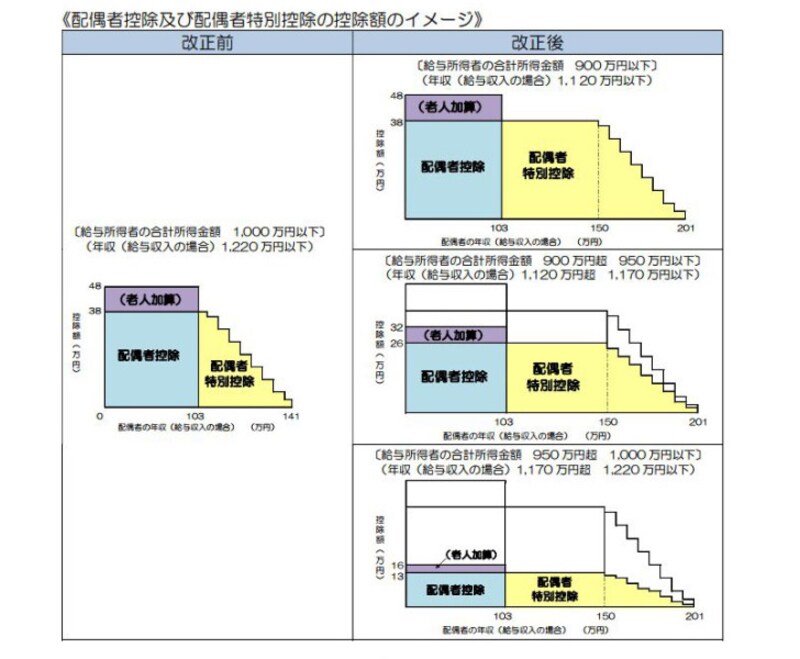

イメージ図表は下記のとおりです。

配偶者控除・配偶者特別控除改正のイメージ図 (出典:国税庁資料より)

- 900万円以下

- 900万円超 950万円以下

- 950万円超 1000万円以下

配偶者控除等申告書の書き方のポイント

ともあれ、配偶者控除等申告書を記入する時の注意点は、わかる限りで正確な年収を記載するということは従来も改正後も変更はありません。ただし、夫の所得の状況に加え、妻の所得の状況が

- 38万円以下 かつ 年齢70歳以上

- 38万円以下 かつ 年齢70歳未満

- 38万円超 85万円以下

- 85万円超 123万円以下

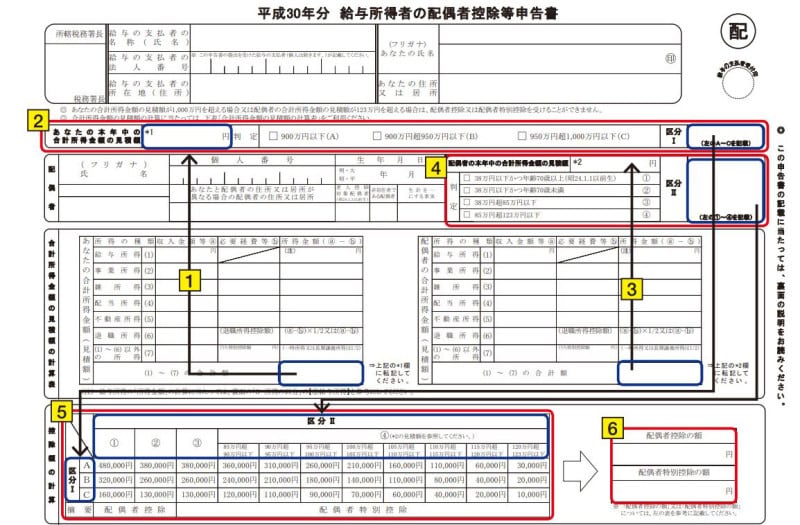

配偶者控除等申告書の具体的な記載順ですが

- ステップ1・・・納税者の所得の状況を記入(下記記載例 1および2)

- ステップ2・・・配偶者の所得の状況を記入(下記記載例 3および4)

- ステップ3・・・上記の状況から配偶者控除・配偶者特別控除の適否と金額を判断(下記記載例 5および6)

配偶者控除等申告書 記載ステップ (出典:国税庁 年末調整のしかた より)

(ガイド記事 『年収103万円以下の主婦の「配偶者控除等申告書」の記載例』

『年収103万円超150万円以下の「配偶者控除等申告書」記入方法』『年収150万円超の「配偶者控除等申告書」記入方法』参照)

もし、配偶者特別控除申告書に記載した年収の見積もりと配偶者の勤務先から発行された源泉徴収票に記載されてある実際の年収とが相違し、配偶者特別控除の適用に増減が生じた場合、再度、訂正処理することになります。

見積り額より実額が少なければ年末調整のやり直しなどにより還付額が増えますが、見積り額より実額が多い場合には修正申告の提出の指摘を受ける場合もあるのです。

年末調整の対象とはならないものの処理とは

所得控除は全部で14種類ありますが、「扶養控除等(異動)申告書」「保険料控除申告書 兼 配偶者特別控除申告書」といった書類を通して年末調整では処理できないものもあります。それは雑損控除・医療費控除・寄附金控除と住宅ローン控除の初年度適用です。これらの控除を受けるためには確定申告をする必要があります。この時、「扶養控除等(異動)申告書」や「保険料控除申告書」 あるいは「配偶者控除等申告書」への記載が正確であれば、雑損控除・医療費控除・寄附金控除および住宅ローン控除の初年度適用があっても、その追加項目だけを確定申告で処理すれば済むので、記載内容も最小限で済みます。

納税者や勤務先の事務負担を最小限にするために

- 扶養控除等(異動)申告書

- 保険料控除申告書

- 配偶者控除等申告書