たとえば納税者本人の所得が900万円以下の場合、「年収103万円」でも「年収150万円」でも、結果は以下のとおり

- 103万円(年収)―65万円(給与所得控除額)=38万円(所得金額)

- 150万円(年収)―65万円(給与所得控除額)=85万円(所得金額)

ということになり、所得控除の名称に変更はあるものの、所得控除額には影響はないからです。

したがってここでは、配偶者のパート収入が年収103万円を超え、150万円以下である場合の配偶者控除等申告書の記載例についてみていくことにします。

まず、納税者本人の所得の状況をカテゴライズ

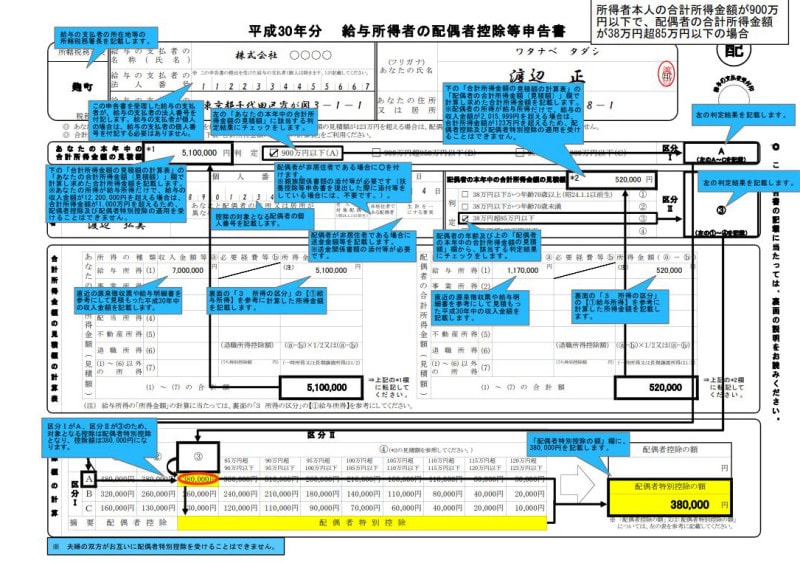

国税庁資料の記載例によると納税者本人の年収が700万円ちょうど、配偶者のパート収入が117万円という設定がなされています。

平成30年 年収103万円を超えた場合の配偶者控除等申告書記載例 全体図 (出典:国税庁)

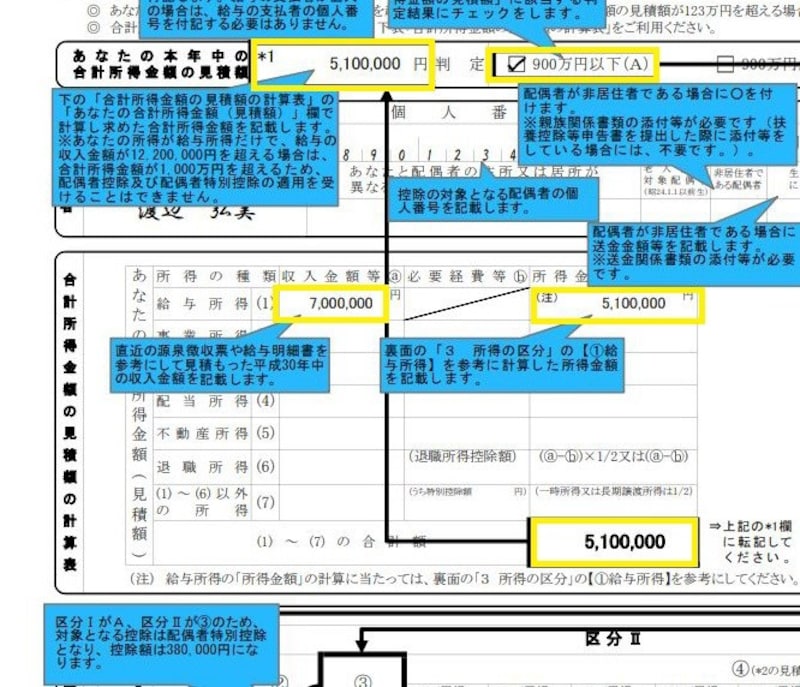

記載例では年収700万円とあることから所得金額510万円と見積もることができ、その記載内容に基づき、判定900万円以下(A)という箇所にチェックマークを付します(下記図表 黄色の網掛け部分参照)。

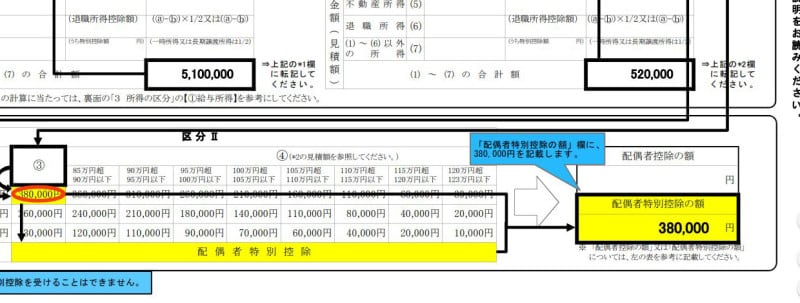

平成30年 年収103万円を超える配偶者控除等申告書記載例抜粋 (出典:国税庁資料より)

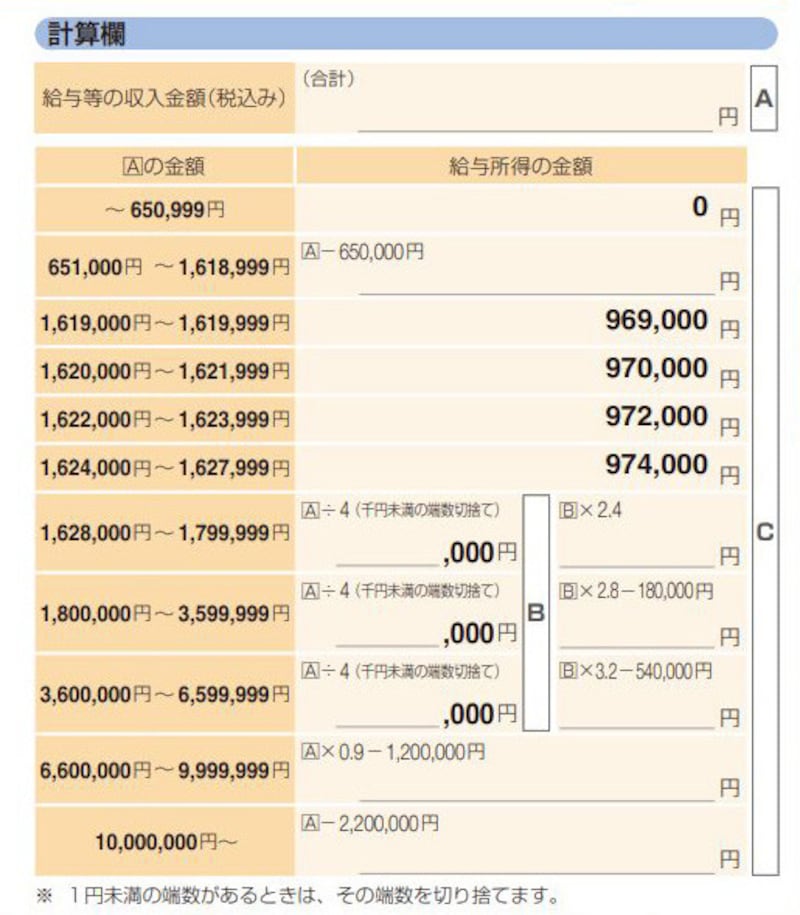

年収から所得金額を算定する方法ですが、下記の図表にあてはめてみてください。

給与の年収から所得金額を算定するには (出典:国税庁 確定申告の手引より)

ここでは、上記図表の下から2番目の算式にあてはめると

- 700万円(年収)×0.9-120万円=510万円(所得金額)

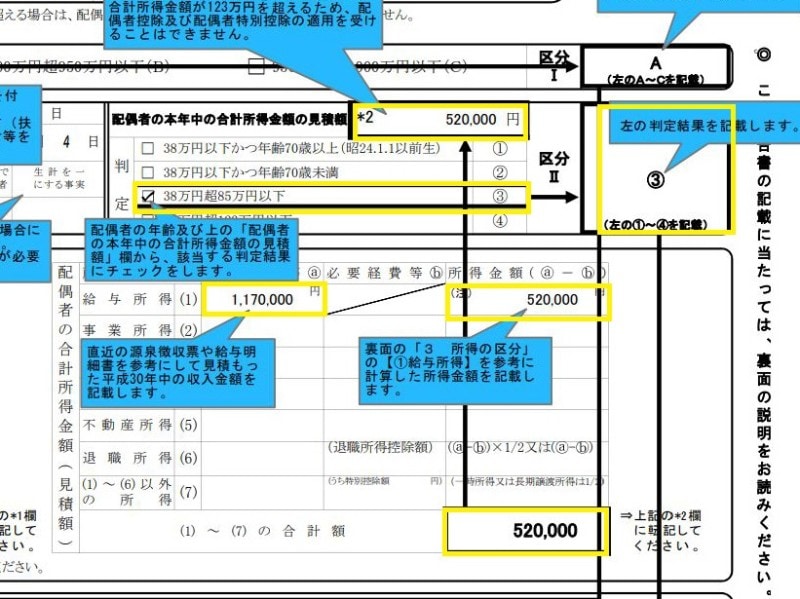

次に、配偶者の所得の状況をカテゴライズ

次に、配偶者の所得の状況をカテゴライズするのですが、配偶者のパート収入が117万円という設定ですから算式は以下のとおり- 117万円(年収)―65万円(給与所得控除額)=52万円(所得金額)

平成30年 パート収入が103万円を超えた場合の配偶者控除等申告書の記載例抜粋 (出典:国税庁資料より)

納税者本人と配偶者の双方のカテゴライズによって所得控除額が決定

結果として、納税者の所得状況からカテゴライズA、配偶者の所得状況からカテゴライズ3となるので、配偶者控除として38万円の所得控除の適用はできませんが、配偶者特別控除として38万円の所得控除の適用はできるというのがこのケーススタディの計算結果です。(実際の申告書には黄色の網掛けはありません)

平成30年 パート収入が103万円を超えた場合の配偶者控除等記載例抜粋 (出典:国税庁 資料より)

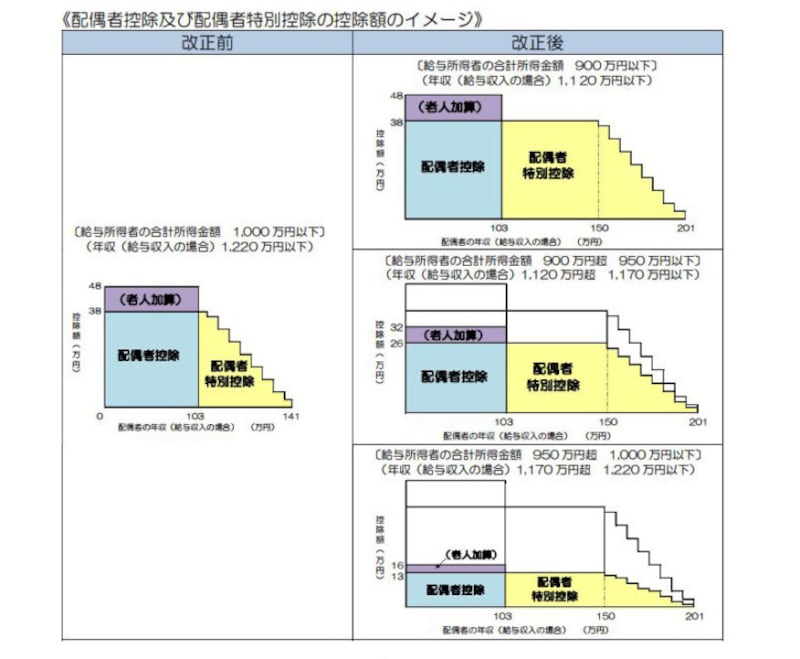

配偶者控除の上限が伸長したわけではない税制改正

このように納税者の所得の状況が900万円以下であれば、38万円の所得控除を受けられる上限が「年収103万円」から「年収150万円」に伸長されたことから、「配偶者控除の上限額がアップ」という間違ったニュースリリースがなされる時期がありました。もちろん、正しくは下記、図表のとおり。

配偶者控除および配偶者特別控除税制改正のイメージ図 (出典:国税庁資料より)

配偶者特別控除として最高38万円の所得控除の適用ができる基準が「年収103万円」から「年収150万円」にアップされました。その一方で、配偶者控除の所得要件の上限額に変更はありません。

2018年年末調整はいままでになく、配偶者特別控除として38万円の所得控除の適用を申請するケースが増えるのではないでしょうか。所得控除の名称、および所得控除額とも正しく記載したいものです。