社会保険は国で加入する保障制度の総称

給与明細から、毎月差し引かれている社会保険料ですが、それがどんな時に役に立つのかちゃんと知っている人は少ないのではないでしょうか?

社会保険とは、国で強制的に加入する保障制度のことをいいます。社会保険がカバーしている範囲は実に広く、さまざまなリスクにあっても最低限の暮らしが維持できるように考えられています。

民間の保険に加入するときには、自分の加入する社会保険の保障内容を先に調べて、それでは足りない分を民間保険で上乗せしましょう。知っていると一生役に立つ知識なので、この機会にちゃんと覚えてしまいましょう。

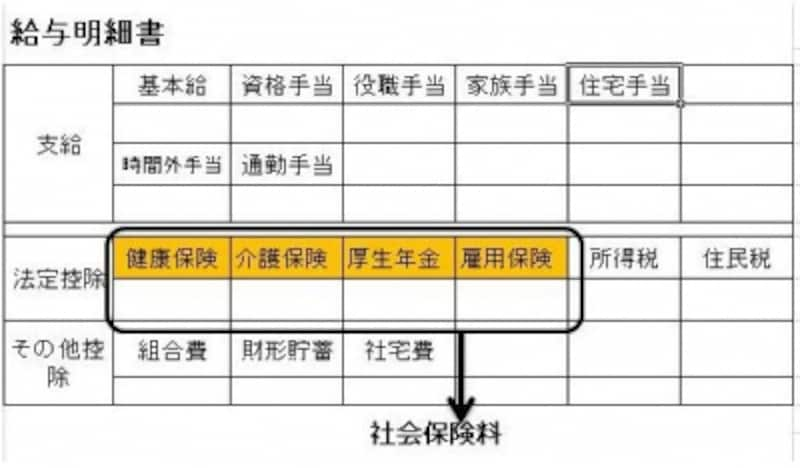

給与明細に「社会保険」とは書かれていないが…

先ほどから「社会保険」といっていますが、「社会保険」とは以下の5つの保険の総称です。そのため、給与明細を見ても「社会保険」という項目はありません。それぞれの違いを見ていきましょう。

健康保険 通院・入院、長期休業時の生活保障、出産費用、産休中の生活保障

介護保険 介護予防、要介護時のケア

年金保険 遺族の生活保障、障害状態の生活保障、老後の生活保障

雇用保険 失業時の生活保障、スキルアップ

労災保険 業務にかかわる病気やケガ、休業中の生活保障

こうしてみると、実に幅広いリスクに備えられていることがわかりますよね。このように、なにか困った事態がおきたときには、広範囲にわたって現金または現物支給である程度の保障が受けられるようになっています。

なお、労災保険は従業員のために会社が保険料を負担しているため、個人負担はありません。介護保険は40歳から加入するため、39歳までは保険料負担はありません。39歳以下の会社員の給与明細を見ると、健康保険料・年金保険料・雇用保険料の3つが差し引かれていることがわかります。

給与明細に「社会保険」とは書かれていないが…

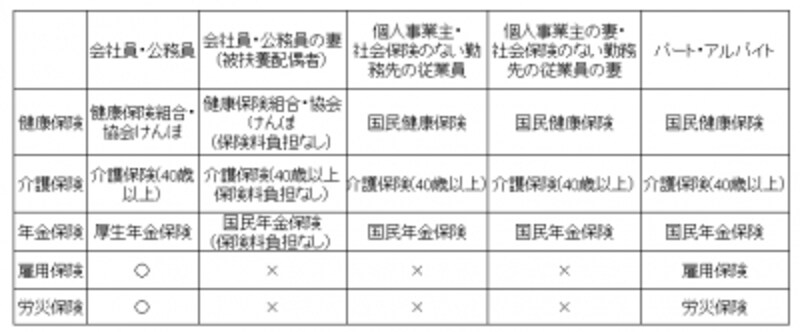

会社員・公務員の社会保険

健康保険・介護保険会社員は、会社の健康保険(健康保険組合、もしくは協会けんぽ)と、厚生年金に加入します。保険料は、給料の一定割合を会社と個人で半分ずつ負担することになっています。

大手企業は独自に健康保険組合を持つところも多いのですが、世の中の大半の会社は協会けんぽに加入しています。東京都の場合、平成29年9月分(10月納付分)からの保険料率は、給与(標準報酬月額)の9.91%で、本人負担はその半分の4.955%となります。保険料は都道府県ごとに決まります。東京都以外の保険料率はこちらをご覧ください。

また、40歳以上になると、健康保険料とあわせて介護保険料を払います。介護保険料は、平成28年度は1.58%でしたが、平成29年度から1.65%(本人負担0.825%)に上昇しています。

厚生年金保険

厚生年金保険料は、平成29年10月納付分から18.3%(本人負担は9.15%)となりました。厚生年金の保険料率は、平成16年から段階的に引き上げられてきましたが、平成29年9月を最後に引上げが終了しました。今後の厚生年金保険料率は18.3%で固定されることとなっています。

また、平成27年10月から、公務員の加入する共済と会社員の加入する厚生年金が、どちらも厚生年金として一元化されています。

年金には、老齢年金・障害年金・遺族年金と大きく3つの目的があります。厚生年金加入者は、65歳から老齢基礎年金に上乗せして老齢厚生年金を受給できます。

雇用保険

雇用保険料は、平成29年4月から減額されて0.9%(本人負担0.3%、事業主負担0.6%)になりました。雇用保険の利用先としては、失業等給付のほか、資格取得時などに利用できる教育訓練給付、高齢者雇用継続基本給付、育児休業給付、介護休業給付などがあります。

会社員、公務員に扶養される配偶者は保険料の自己負担がない

第3号被保険者は保険料の自己負担がない

会社員、公務員に扶養される家族(配偶者、子ども、親等含む)は、自分で保険料を払うことなく健康保険のサービスを受けることができます。同居家族の場合、年収が130万円未満で、被保険者の年収の2分の1未満の人がその対象となります。

※60歳以上の親は180万円未満

年金

会社員や公務員に扶養される妻(夫)は、年収が130万円未満(労働時間が週に30時間未満)であれば、国民年金保険の第3号被保険者となれます。第3号被保険者は、国民年金保険料(月額16,490円、平成29年度)を払わなくても、払った人と同様に将来、老齢基礎年金を受け取ることができます。

ただし、平成28年10月からいわゆる「106万円の壁」ができたのに伴って、従業員501名以上の大企業に1年以上勤める人は年収106万円(週20時間労働)以上働くと、自分で厚生年金に加入することになりました。勤務先によっては、パート主婦でも年間106万円を超えると、社会保険料の支払いが発生するようになりました。

自営業者は自助努力が求められる

第1号被保険者は自分で保障を多めに備えよう

続いて、自分で店舗や事業を営む自営業者の社会保険について考えていきましょう。自分で事業を営む人は、会社(法人)を経営する社長さんと、個人事業主の二つに大きく分けることができます。このうち、協会けんぽや厚生年金などに加入している会社の社長さんは、会社として社会保険料を払いつつ、個人のお給料からも同額の社会保険料を払います。つまり、個人で支払う保険料や保障内容は、会社員と同じになります。

一方、個人事業主の人は、自分で国民健康保険と国民年金に加入します。国民年金に加入すると、国民年金保険料(月額16,490円、平成29年度)を払います。年収が多い人も少ない人も金額の差はありませんが、将来の受取額も年収に応じた変動はありません。国民年金に全期間(40年)加入した場合の将来の受取額は、年間779,300円(平成29年4月から)です。

国民健康保険の保険料は、前年の所得に応じて保険料が変動します。つまり、前の年にしっかり稼ぐと、翌年の保険料が高くなります。お住まいの自治体によっても保険料異なるので、詳しくは役所に問い合わせましょう。

また、国民健康保険には、病気やケガで働けないあいだの収入を保障する傷病手当金の制度がありません。そのため、自営業者は一般的な会社員よりも病気やケガの備え、もしもの死亡の備えなどを民間保険等で補う必要がでてきます。

なお、会社員・公務員に扶養される妻には、国民年金保険料の免除制度がありますが、自営業者の妻には国民年金の免除制度はありません。

パート・アルバイトの社会保険は?

パート・アルバイトなどの非正規雇用でも、年収130万円(週30時間)以上のペースで働くと、勤務先の社会保険に加入することになります。また、年収130万円に達しなくても、勤務先が従業員501名以上の大企業の場合には、年収106万円(週20時間)から社会保険に加入させるよう平成28年10月より義務化されました。非正規雇用で自らの生計を立てている人にとっては、保険料が労使折半になる社会保険に加入しやすくなるので、いい流れでしょう。

なお、勤務先に社会保険制度がない場合には、国民年金や国民健康保険に加入することになります。

年収が上記に達しない場合には、家族の健康保険の扶養に入れる可能性があります。たとえば、親と同居もしくは仕送りを受けている学生さんや、夫の扶養に入っている妻などがそれに当たります。また、年金については会社員・公務員に扶養される配偶者であれば、第3号被保険者として年金保険料が免除されます。

年収が少なくて保険料の支払いが厳しい学生やアルバイトの人などは、役所の窓口で国民年金保険料・国民健康保険料の免除申請について相談してみましょう。

社会保険制度のまとめ

社会保険の役割と、働き方による制度の違いがわかりましたか?さまざまな生活上のリスクに備えられる社会保険。ふだんあまりリスクを恐れずに当たり前の暮らしができるのも、社会保険で最低限の暮らしが守られているからなんです。

そして、ひとことで社会保険といっても、会社員・公務員、被扶養者、自営業者、パート・アルバイトと、それぞれの仕事やライフスタイルによって制度が異なります。働き方別の制度をまとめてみました。

社会保険は就労スタイルによって異なる

自分の加入する制度の特徴をよく理解することが安心な暮らしの第一歩。そして必要に応じて、民間保険を活用しながら無駄のないバランスの取れた保障を備えておきましょう。

【関連記事】

・給料から引かれるものって何?

・老後にかかる税金や社会保険料

・所得税の基本と所得税率の計算のしくみ