5年それとも10年?

Bさんは、住宅ローンの固定期間を5年とするのか10年とするのか、その最終判断を悩んでいました。「固定期間」とは、固定金利選択型などと呼ばれる住宅ローンタイプ特有のもので、当初の適用金利が固定される期間を言います。

例えば“5年固定”であれば当初5年間の金利が固定され、固定期間終了後には、その時点の金利に見直しがなされます。なお、固定期間終了時に固定や変動など次の金利タイプを選択できるものが一般的です。

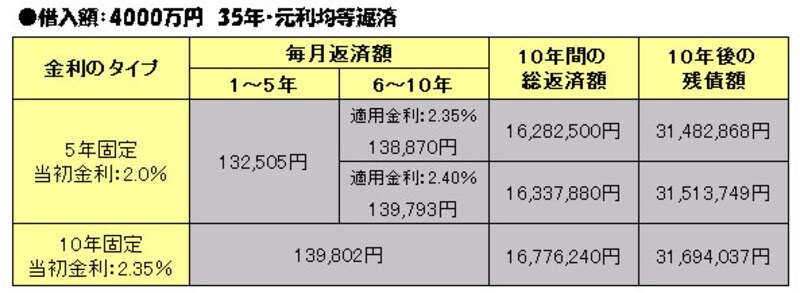

Bさんが迷っている2つのタイプの試算は以下のとおり。5年固定タイプでは、固定期間終了後の金利を当初の10年固定と同じ2.35%と10年固定と返済額がほぼ同額となる2.40%で試算しました。

|

大切なのは?

先の試算のとおり当初金利が低い5年固定タイプは、当初の毎月返済額を低く抑えることができます。5年後、金利がプラス0.35%~0.40%と上昇した場合も当初5年間のアドバンテージのおかげで「10年間の総返済額」、「借入れ元本の減り方」ともに5年固定タイプの方が有利であるとの結果です。

ただし、これはあくまでも想定結果。金利の上昇幅が0.35%~0.40%を大きく上回れば結果は異なります。また、10年後以降の金利変動の状況も結果に大きく影響します。住宅ローン選択において、何が正解であったかは完済時にならなければわかりません。さらに、何をもって正解とするのかも人によって異なります。総返済額を抑えることなのか、収入減等の場面でも返済継続可能な対応力ある住宅ローンであることなのか。

長期返済の間、生活スタイルが変化する可能性をイメージし、優先事項や優先順位を定めておくことが、“正解”に近づくポイントです。

決め手は「毎月の負担感」「効率的な返済」「景気予測」!?

Bさんが住宅ローン決定において優先したことの一つは、毎月の返済負担を無理のないギリギリの範囲に設定することでした。限られた返済額の中で効率的に元本返済するには、金利の低さは最低条件です。

かといって、1年、2年、3年固定などの短期固定タイプでは、金利上昇がダイレクトに影響しそうで躊躇する、というBさんの選択肢に最後に残ったのが、5年固定と10年固定でした。

両者の比較は前掲のとおり、当初の金利差は0.35%です。Bさんは考えました、「想定では、当初期間における5年固定の有利さは圧倒的。これからの5年で金利差分の0.35%の上昇はあり得るだろうか。同額負担となるまでにはプラス0.4%もある。金利上昇の局面とは、景気が安定的に回復し、私のような一般人までが景気回復を実感できる時だろう。であれば、5年以上の期間は充分に必要ではなかろうか。可能な限り低い金利で効率よく残債を減らすことが得策のように思えるし、自分に適しているようだ」。Bさんの住宅ローン決定にいたる考え方は以上のとおりでした。

Bさんの金利変動予測の結果は、5年後でないとわかりません。ですが、Bさん自身が納得するまで考えて決定を下したことが重要です。変化の可能性を予測し、自身の優先順位が明確であるため、返済途中の状況変化にも冷静に修正判断ができ、より“正解”に近づくことができるでしょう。判断基準は人それぞれとなりますが、Bさんの決定プロセスがあなたの住宅ローン選びの参考になれば大変嬉しいです。