贈与税の軽減措置

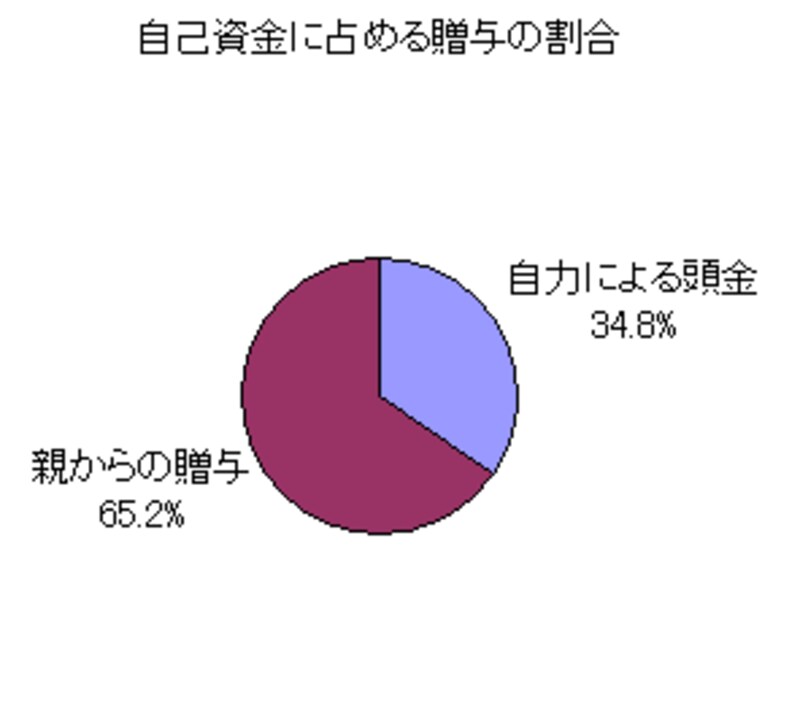

リクルートが首都圏の新築マンション契約者に行なった「首都圏新築マンション契約者動向(2003年)」によると、購入価格(平均)は3892万円で、自己資金額(贈与を含む)は1048万円、その内、親からの贈与額は683万円(自己資金額に占める贈与額の割合は65.2%)という結果が出ています。日本では、個人金融資産の大半を高齢者が保有しているとよく言われますが、自己資金の過半数を「親のスネ」に頼っている現状が浮かび上がってきています。

こうした世代間の資金移動を活発化させているのが住宅取得資金の贈与の特例ですが、同特例は平成17年12月31日で廃止されます。

【住宅取得資金の贈与の特例】 H13年1月1日からH17年12月31日までの間に、父母または祖父母から住宅取得のための金銭による贈与を受けた場合、一定の条件に該当すれば、550万円までの住宅取得資金の贈与には贈与税がかからず、1500万円までの部分については税額が軽減される。 |

相続時精算課税制度

一方、相続税と贈与税を一体化させ、高齢者の保有する資産を次世代に円滑に移転させる観点から、平成15年度の税制改正により相続時精算課税制度が創設されましたが、同制度のうち、資金使途を住宅取得に限定することで非課税枠を1000万円上乗せ(総額で3500万円まで)する特例、住宅取得等資金の贈与を受けた場合の相続時精算課税制度の特例も平成17年12月31日までの時限立法となっています。

【住宅取得等資金の贈与を受けた場合の相続時精算課税制度の特例(概略)】 相続時精算課税制度について、自己の居住の用に供する一定の家屋の新築もしくは取得または一定の増改築等のための金銭の贈与を受ける場合にかぎり、相続時精算課税制度の非課税枠2500万円に1000万円を上乗せし、3500万円までとする制度。 |

両制度の選択適用について

平成15年1月1日以降に贈与により取得した住宅取得資金等について、「住宅取得資金の贈与の特例」の適用を受けると、その贈与を受けた日の属する年以降5年間は、その贈与に係る贈与者からの贈与について、相続時精算課税制度を選択できない決まりになっており、つまり受贈者にとっては自己に有利となるどちらかを選択する仕組みになっているのです。

それが、本年12月末に廃止されることで、贈与に関する特例制度が一元化されることになります。平成18年1月1日以降に住宅取得資金の非課税制度を活用しようとすると、相続時精算課税制度のみの選択となるのです。

【相続時精算課税制度(概略)】 その年の1月1日において65歳以上の親から、同20歳以上の子への贈与について、複数年にわたり非課税枠2500万円まで、贈与財産の種類や回数に制限なく利用できる制度。 |

年齢制限を満たせば「父」と「母」それぞれで相続時精算課税制度を利用できますので、最大5000万円(各々2500万円)までとなります。ところが同制度を選択した子は、本制度にかかる親からの相続時に、それまでの贈与財産と相続財産を合算して税金を計算することになりますので、「非課税」と表現されていても、実質的には課税の繰り延べであることを十分理解しておく必要があります。

「賢いマンション暮らし」を目指す読者のなかで、既に相続時精算課税制度を選択した方は、親(贈与者)の相続が発生したときに、贈与時は課税がゼロであっても相続時に納税となる可能性がある(=課税の繰り延べ)ことを認識しておきましょう。課税が心配な方は、今のうちから相続財産を評価し、相続税対策を同時進行させておくと安心です。